覚えておきたい、インデックスファンドのほうが儲かる本当の理由!/お金は寝かせて増やしなさい⑤

公開日:2020/9/11

投資のプロではないフツーのサラリーマンが15年実践してきた、個人投資家目線の「お金の増やし方」を指南。

インデックス投資って何? 投資信託のメリット・デメリット、運用は何をすればいい? …これから始める人にもわかりやすく投資術と心構えを紹介します。『お金は寝かせて増やしなさい』(水瀬ケンイチ/フォレスト出版)からの試し読み連載です。

アクティブファンドのほとんどがインデックスに勝てない皮肉な現実

アクティブファンドはインデックスを上回ることを目指すのだから、アクティブファンドの方がインデックスファンドよりも儲かる気がしませんか。直感的にはそういう感じですよね。

ところが、事実は直感と違い、インデックスファンドの方が圧倒的によい運用成果を上げているのです。

日本の大手投信評価会社であるモーニングスターの2015年の調査では、国内株式クラスのアクティブファンドのインデックスファンドに対する勝率は、1年で26%、3年で33%、5年で39%、10年でも32%しかなく、全期間をとおして20〜30%台の勝率しかありません。つまり、アクティブファンドの70~80%はインデックスファンドに負けているということになります。

インデックスが市場の平均だとすると、アクティブファンドの勝率は50%程度になると思いませんか。だって平均なのですから。しかし、実際は70〜80%のアクティブファンドがインデックスに負けてしまうのです!

この傾向は日本だけでありません。世界的に同じ結果が出ています。

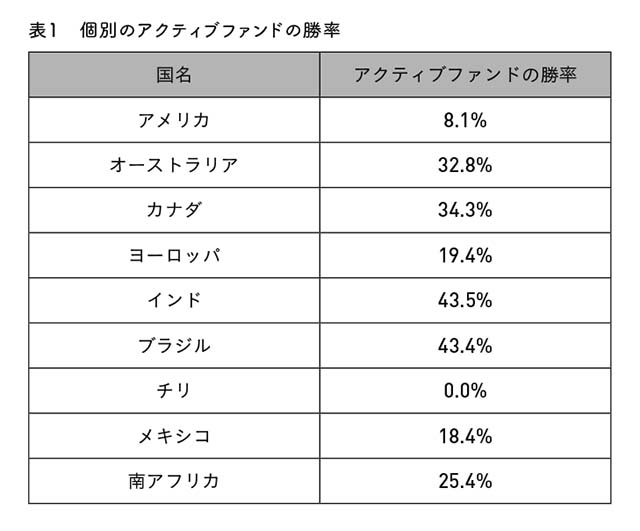

世界最大の指数提供会社であるS&Pダウ・ジョーンズ・インディシーズの2016年の調査によると、米国株式クラスのアクティブファンドのインデックスに対する勝率は、1年で15%、5年で8%、10年で15%しかなく、全期間をとおして10〜15%の勝率しかありません(日本経済新聞2016年9月16日号記事より)。

ちなみに、このS&Pダウ・ジョーンズ・インディシーズの調査では、他の国々は表1のような勝率になっていることがわかります。

世界中で、大半のアクティブファンドがインデックスに負けています。

私たちはインデックスの「市場平均」という語感から、インデックスファンドをついリターンも平均的なしょぼいものと思ってしまいますが、実際は直感に反して、アクティブファンドの方がしょぼいものが多いのです。

アクティブファンドがインデックスに負けてしまういちばんの理由は、手数料(コスト)が高いことだと言われています。

しかも、日本の投資信託のコストは、米国に比べて割高にあります。

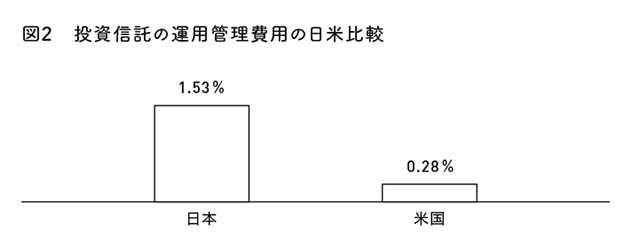

金融庁が公表している「金融レポート(2016年9月)」の「規模の大きい投資信託の日米比較(純資産額上位5銘柄)」によると、まず日本は上位5銘柄すべてがアクティブファンドです。

それに対して米国は上位5銘柄のほとんどがインデックスファンドです。

購入時手数料については、日本が平均3・20%に対して米国では平均0・59%。

運用管理費用(信託報酬)については、日本が平均年率1・53%に対して米国では平均年率0・28%となっており、日本で売れている投資信託がいかに高コストであるかがわかります。

日本の投資信託のなかでも、インデックスファンドは低コストです。

具体的に見てみると、たとえば、国内株式インデックスファンドの「eMAXIS Slim 国内株式インデックス」(運用会社:三菱UFJ国際投信)の運用管理費用(信託報酬)は年率0・18%です。

上記にあるように、日本の規模の大きな投資信託(アクティブファンド)は平均運用管理費用(信託報酬)が年率1・53%です。

単純計算するだけで8・5倍もの手数料(!)が毎日、毎日、投資信託の信託財産のなかから抜き取られているのです。これでは、儲かるものも儲かりません。

たしかに、ある時点を切り取って見れば、インデックスを上回るアクティブファンドも必ず存在します。それを見つければよいという考えを持つ人もいます。

しかし、ひとつの時期に好成績を上げたファンドも、次の時期にはひどい結果に終わることが多いのが厄介なのです。

インデックスを上回るアクティブファンドの顔ぶれは毎年変わる(かつ激しく入れ替わる)ため、毎年インデックスを上回り続けるアクティブファンドを探すことは、労力に見合わない徒労に終わることになります。

先ほど「投資信託のメリット」のところで、「専門家が運用してくれる」という点について、実際の運用成績に目を向けるとメリットとはいえないと書きましたが、このような理由からです。

運用の専門家の大半が市場平均を上回れないのであれば、そんなものは専門家とはいえませんし、そんな成果しか出せない商品群ならば、まるごと見送ってしまってさしつかえないと思います。

『ウォール街のランダム・ウォーカー』では、よいアクティブファンドを探すことについて、「投資家は干草の山のなかから1本の小さな針を見つけ出すような無駄な努力をすべきでない」と説いています。私も実際にいくつかアクティブファンドを購入して試してみました。数年間保有しましたが、いずれも残念な結果に終わりました。

【次回に続く】