掛けた分だけ税金控除! 「個人型 確定拠出年金」と「保険会社の個人年金」の違いとは? りそな銀行に聞いてみた!

公開日:2017/4/17

みなさん。老後の資金のこと、ちゃんと考えていますか? 年金、ちゃんと払っていますか? 私事ながら、シングルマザーでフリーランスのライターということもあり、年金と保険だけは、毎月ないお金からねん出していました。それでも老後の心配は尽きません。自営業であるために、国民年金はもらえても月に数万。貯金がなければ、好きなものを食べることさえできません。そんな時、ダ・ヴィンチの編集Kさんが『マンガで簡単! 女性のための個人型確定拠出年金の入り方』という本を作っていることを聞きました。「かくてい…きょ…きょしゅっちゅ…しゅ?」というレベルの私はスルーを決め込もうとしていましたが、編集Kさんは私の腕をしかと掴み、「やらない手はありませんよ」と一言。その表情に私は危機感さえ感じ、とりあえずりそな銀行の窓口で、話を聞いてみることに。とはいえ、本当に何も知らない私…。とりあえず丸腰で行ってみることにしました。

今回、お話を聞かせてくれたのは、りそな銀行りそな年金研究所の谷内陽一さん。

銀行の窓口は、個人型確定拠出年金(iDeCo)の宣伝一色。これは、これまで公務員など加入できない人がいたこのサービスが、ほとんどの人が入れるようになったことに伴い、大きく展開するようになったからのようです。

でも、やっぱりよくわからない新制度って、不安ですよね。でも大丈夫。“とにかくお得らしい”というアバウトな状態で窓口に行った私に、iDeCo担当の児玉恵さんが1から丁寧に教えてくれます。

恐る恐る児玉さんに0からお話を聞いてみることに。すると児玉さんは丁寧にわかりやすく答えてくれました。個人型確定拠出年金とは、簡単に言えば “自分で掛けられる年金”のこと。自分で毎月掛ける金額を決め、60歳以降に受け取ることができるのです。「それなら、保険会社の個人年金を掛けているわ」という方! それとは大きな違いがひとつあるのです。なんと、個人型確定拠出年金は、掛けた分だけ、税金が控除されるのです。どうです? 税金の控除! いい響き!

たとえば、自営業の人は月額6.8万円まで掛けることができます。年額にすると81.6万円になりますよね。この金額がまるまる控除されるので、翌年からの所得税や住民税は、年収から81.6万円を引いた金額からはじき出されることになるのです。これって、純粋にすごくないですか!? しかも60歳を超えてからしか自分でおろすことができないので、普段から貯金ができない人にもオススメです。もはや強制貯金です。さらに、申込時に商品を選ぶことで、プロが資金を運用してくれるというのです。

なによりも安心したのが、もし将来的に毎月掛金をねん出するのがきつくなった時は、途中でお休みできるということ。でも、それまで運用したお金は60歳になったら、ちゃんと受け取れます。最悪、自己破産や生活保護となったとしても、これまで自分で運用したお金は受け取れると聞いて、払われるかどうかわからないと言われがちな本家の国民年金よりも信用できる気がしてしまいました(ただ、国民年金を払っていないと個人型確定拠出年金には入れないので要注意)。

しかもうれしいことに、いまはキャンペーン中でいろいろ安い! これは今年から始まった制度だからこそ受けられるサービス。よくある、初年度会費ゼロ円のようなものです。

【運営管理機関手数料0円キャンペーンについて】

①2018年12月28日までに新規加入(あるいは他制度・他金融機関から移換)した場合、運営管理機関手数料が加入月から2年間0円になります(国民年金基金連合会および事務委託先金融機関への手数料は別途支払う必要があります)。

②上記無料期間終了後も、一定の条件(掛金引落口座をりそなグループに指定するetc)を満たせば、運営管理機関手数料を年額で648円(3,792円→3,144円、税込)割引いたします。

そしていよいよ申し込みに入ります。私は簡単なデジタル入力での申し込みをお願いしました。もちろん、申込用紙を書いて申し込むことも可能。

名前と住所、引き落としで使用する口座情報、そして金額を自分で指定し、あっという間に申込みができてしまいました。この間数分!

その3日後、自宅にはすべてが記入された申込書が届きました。そこに判を押し再度郵送。 国民年金基金連合会などの審査に通れば、ついに運用をスタートすることができるのです。

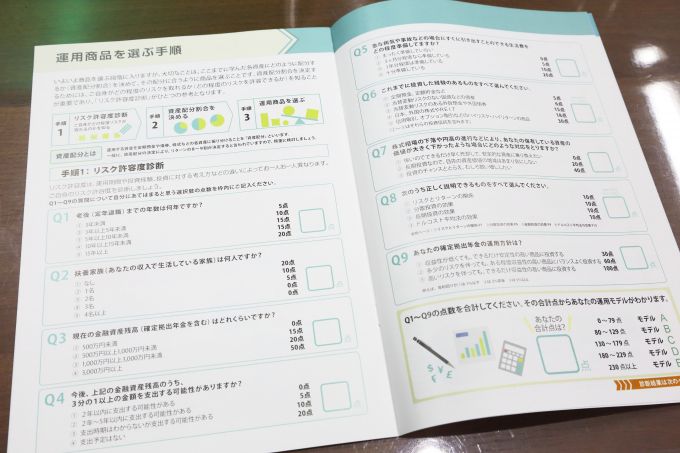

…ここで大きな問題に気づく人が多いですよね。そうです。運用って、何を選んだらいいの!? そんな基本の基を教えてもらうべく、児玉さんにお話を聞きました。投資、運用という言葉さえチンプンカンプンな私は、申し込んだ後、どの商品を選んでいいかまったくわかりません。すがるような目で児玉さんに泣きつくと、とてもわかりやすいチャートを見せてくれました。

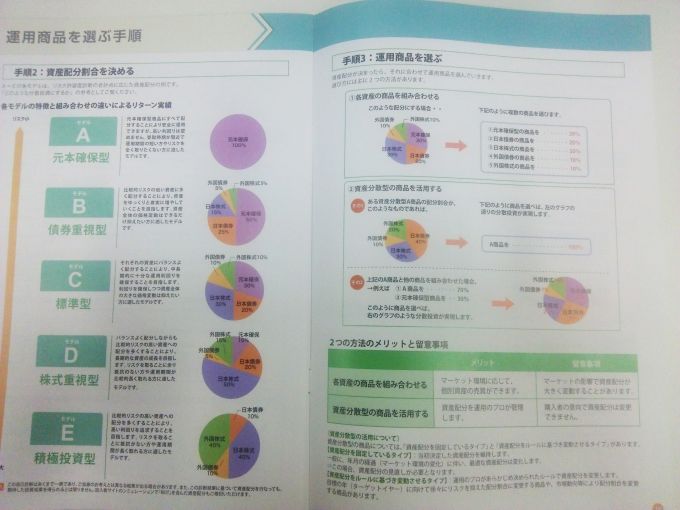

このチャートは申込書とともに送られてくるパンフレットのもの(店頭でもご覧いただけます)。老後までの年数、扶養家族の人数、現在の金融資産残高、資産価値が大きく下がった時はどう対応をとるかなど、9つの質問に答えていくと、オススメの運用モデルを紹介してくれるのです。

ちなみに私へのオススメ運用プランは、一番多くの人が選ぶであろう“標準型”。日本債券と日本株式、外国株式や外国債券、そして元本確保商品をバランスよく配分することにより、長期的に十分な運用利回りを確保することを目指すというプランは、大きな儲けは期待できませんが、リスクは少なく、確実に運用することができます。そのほか、まったくリスクを取りたくない方への“元本確保型”や、元本確保の他に国内債券など比較的リスクの低い資産に多く配分する“債券重視型”、バランスをとりつつも比較的リスクの高い資産への配分を多くすることにより、長期的な資産の成長を目指すという“株式重視型”、リスクは高くなりますが、高い利回りを追求することを目指す“アクティブ運用”の商品を多く配分する“積極投資型”など、全部で5タイプがありました。

さらに、注目したいのが“信託報酬”。管理、運用にかかるお金も、商品によって異なります。信託報酬を差し引いたものが自分の資産となるので、そのパーセンテージにもしっかり注目して運用商品を選びましょう。運用資金をたくさん取られるのも悔しいと思ってしまう私と同じ貧乏性の人も多いはず…!

こうして商品を選べば、今度こそ個人型確定拠出年金がスタートします。一歩自分で踏み出すだけで、老後の安心を少しでも得ることができるなら、このサービスは使わない手はありません。もっと詳しく知りたい人は、『マンガで簡単! 女性のための個人型確定拠出年金の入り方』を読むことをオススメします。自分の身は自分で守る時代。“何とかなるさ”と思いたいですが、思えません! そんな人こそ、コツコツと毎月、自分の為だけの年金を積み立ててみてはいかがでしょうか。

取材・文=吉田可奈 写真=川口宗道 取材協力=りそな銀行神楽坂支店