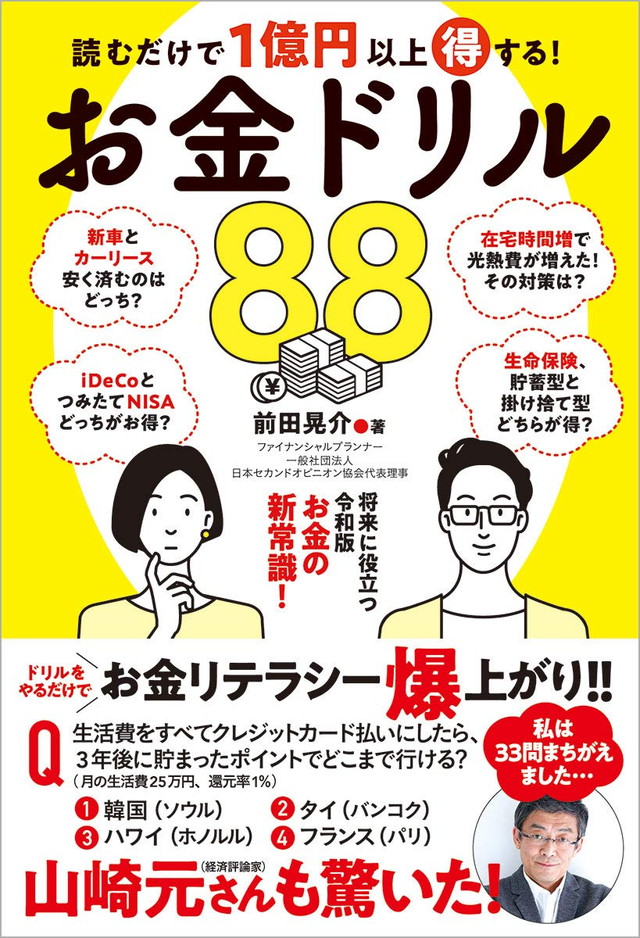

知るだけで1億円も得をする!? スマホ代、住宅ローン、保険…「お金リテラシー」が爆あがりする本!

公開日:2020/12/24

新型コロナウイルスの影響で、さまざまな補助金や給付金などが打ち出された。テレワークへの補助金など、ややこしいが申請すればプラスになるものも多い。「知っている」と「知らない」とでは運命すらも変わってしまう。とりわけお金という分野では顕著だ。損はしたくないし、お得な情報はゲットしたい。その手助けとなるのが、『読むだけで1億円以上得する! お金ドリル88』(前田晃介/徳間書店)だ。ファイナンシャルプランナーの著者が出題する88問のドリルを通じて、お金のリテラシーが学べる。

住宅ローンの金利が1%違うといくら違う? 小さな違いが大きな差額に!

住宅ローンを35年払うとして、年利が1%と2%では総額にいくら差が出るのだろうか。あんまり変わらないだろうと思うかもしれないが、なんとトータルでは600万円もの違いが出るそうだ。安いものなら中古マンションくらい買えるではないか。

1%の違いでも、長い年月で金額の差は非常に大きくなってしまう。よくわからないと目をつぶる行動こそ一番のリスクなのだ。

住宅ローンなどまだ関係ないと思う方もいるだろうが、PART1のテーマは「コツコツ得する! お金ドリル」。我々の生活に密着した水道光熱費や通信費など、身近なお得をテーマにした問題が並ぶ。

Q.携帯電話の料金は、人生で4番目に高い買い物?

大手キャリアで携帯電話を契約しています。60年間使い続けると、1人あたりいくら支払うことになるでしょう。1. 約230万円

2. 約470万円

3. 約580万円

4. 約720万円

携帯料金の値下げが話題になっているが、この設問の答えは3の580万円。大手キャリアユーザーの平均月額料金は2019年で8023円だそうで、年間で10万円近く払っているのだと、それだけでも驚きだ。

また、近年はキャッシュレス会計も注目されている。クレジットカードのポイント還元率についてはこんな設問があった。

Q.還元率0.5%と2%。貯まるポイントの差は?

年間120万円の買い物をした場合、還元率0.5%のカードと還元率2%のカードでは、どれだけ差がつくでしょうか?1. 変わらない

2. 6000ポイント

3. 1万2000ポイント

4. 1万8000ポイント

正解は4の1万8000ポイント。還元率0.5%の6000ポイントに対し、2%だと2万4000ポイント還元される。1ポイント=1円で使えることを思えば、かなり大きな金額になる。還元率の高いカードは年会費がかかることが多いが、むしろ払ったほうがお得になる場合もあるのだ。

「大きなお金」はお得も大きい! 住宅ローンや保険……「知っている」を増やそう

住宅ローン、学資保険や生命保険、国民年金……人生における「払い続けるお金」は大きな金額になる。逆に言えばお得になる金額も大きいということだ。保険やローンは、そもそもの仕組みが複雑で、説明書も視力検査かと思うくらい細かい。私のように、読もうとして挫折した人もいるだろう。そんな「知らなかった!」をドリル形式で学ぶことができる。

Q.金利がずっと変わらない時は、固定金利が得? 変動金利が得?

4000万円の住宅ローン。35年間、金利が変わらないとしたら、固定金利と変動金利のどちらで借りるほうが有利でしょう?1. 固定金利

2. 変動金利

固定金利、という音の響きに安心感を抱くが、金利が変わらない場合お得なのは変動金利。固定金利のほうが金利が高く設定されている場合が多いそうだ。そうは言っても金利が変動したら……と思うが、金利が1.5%の上昇ならば、まだ変動金利のほうがお得なのだと次の設問で答えてくれる。

金利が上がるか下がるかは、誰にもわからない。だからこそ、知識を蓄えておくことが重要なのである。

その他、「複利で3万円を40年間積み立てるといくらになるか」「iDeCoとつみたてNISAはどちらがお得なのか」「テレワークで都心から地方に引っ越し、家賃が激減するといくら変化があるのか」など、時代に即した設問がずらりと並ぶ。人それぞれ条件は異なるので1億円お得になるのは難しいかもしれないが、お金のことが知りたい人にはおすすめ! 自分はお金に詳しいと思う人もぜひ、腕試ししてみてほしい。

文=宇野なおみ