【今さら聞けないB/S、P/L】「メルカリ」と「ブックオフ」の損益計算書の違いは? 『世界一楽しい決算書の読み方』

更新日:2022/2/17

ロングセラーや話題の1冊の「読みどころ」は? ダ・ヴィンチWeb編集部がセレクトした『世界一楽しい決算書の読み方』(大手町のランダムウォーカー/KADOKAWA)の書籍要約をお届けします。

こんな人にオススメ

・楽しくわかりやすい会計入門書を探している人

・決算書を読んで企業分析、戦略立案に役立てたい人

・ライバルに差をつけたい就活生や営業マン

3つのポイント

①前提知識なしでゼロから基本的な決算書の読み方を楽しく学ぶことができる

②実在企業の決算書クイズで身近にあるモノ・サービスへのビジネス理解が深まる

③個性的なキャラクターの会話、豊富な図解などの仕掛けでわかりやすく解説

(著者プロフィール)

大手町のランダムウォーカー

「財務諸表がまったく読めない状態」で公認会計士試験合格後、大手監査法人勤務を経て独立。「日本人全員が財務諸表を読める世界を創る」を合言葉にTwitterで「#会計クイズ」という全員参加型イベントを開催。毎週8万人以上のフォロワー、さまざまな業種・立場の人をネット上で巻き込んで、学びのある多様な視点や知識が得られると好評を博している。現在は株式会社Fundaにて「#会計クイズ」を運営するほか、企業研修やコンサルティング業務も行っている。株式会社Funda

本文

専門用語や数字の羅列が続き、難しいというイメージが強い決算書。実際、何も知らないまま読み込もうとしても挫折してしまうことが多い。その一番の理由は「読んでも、自分ごととして理解できないから」。最短で決算書から企業の分析、具体的な戦略までを考えられる力をつけるためには、実在する企業の決算書を読むのが一番てっとり早い。そこで本書は個性的なキャラクターたちとの会話形式&さまざまな会計クイズによって、「実際の企業の決算書をさまざまな視点で読み解きながら、決算書のキホンのキが自然と身につく」ような仕掛けを盛り込み、楽しく決算書が読めるようになることを目指した1冊だ。

そもそも決算書って何のためにあるの?

上場企業は、決算書に事業内容の説明などを加えた書類「有価証券報告書」を年に1回、有価証券報告書の経過報告的位置づけの「四半期報告書」を3ヶ月に1回それぞれ公開することが求められている。ここに記載されている数字や情報から企業の事業内容や売上、その明細などがわかるようになっている。これは融資や取引をするにあたっての根拠資料として必要な情報であり、また企業の経営陣が自社の経営状態を把握することにも役立つのだ。

決算書は一般的に次の4つからなる。

①貸借対照表(B/S)

②損益計算書(P/L)

③キャッシュ・フロー計算書(C/S)

④株主資本等変動計算書(S/S)

このうち①~③のB/S、P/L、C/Sの情報がとくに重要で「財務三表」とも呼ばれる。本書でも主に取り上げるのは、この3つ。これらの書類を見ることで企業の財政状態と経営成績などの情報を確認できる。この決算書から、企業は自分たちの現金や売掛金、借入金がどのくらいあるのかといった情報を把握し、今後の打ち手を考え、他者との企業間の取引において安全性を分析する。そして銀行や投資家は決算書の数字から融資や投資の判断を行うのだ。

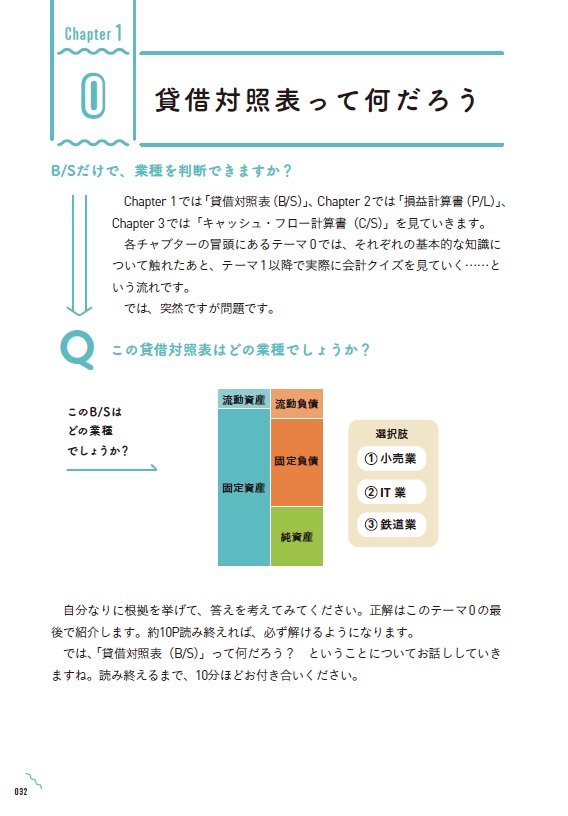

貸借対照表はめちゃくちゃシンプル

貸借対照表は英語では「バランスシート(Balance Sheet)」と言い、日本でもこの頭文字を取って「B/S」と呼ばれている。

B/Sは企業が保有している財産の残高を記録したもので、これによって企業の財政状態がわかるようになっている。

B/Sは項目によって左右にグループ分けされる。左側に資産(借方)をまとめ、右側には負債と純資産(貸方)をまとめる。この左側にある資産の合計額と、負債と純資産の合計額は必ず一致する。

B/Sはこの資産・負債・純資産の3つから構成される。資産は、将来、企業に資金をもたらす項目。負債は、将来、企業が返済を行う必要がある債務等の項目が記載される。

それぞれ、資金回収・債務返済の期間によって流動と固定に分けられる。現金や銀行預金、製品など1年以内に現金化される予定のものや現金の代わりになるものは流動資産、建物や土地などは固定資産になる。逆に支払手形や買掛金、短期借入金など1年以内に支払い予定のものは流動負債、長期借入金など流動負債以外の負債は固定負債となる。返済が不要なお金や過去の利益累計額などは純資産になる。

左側に記載された流動資産・固定資産は企業の財産の運用状況を表し、右側に記載された流動負債・固定負債・純資産が企業の資産の調達状況を表している。

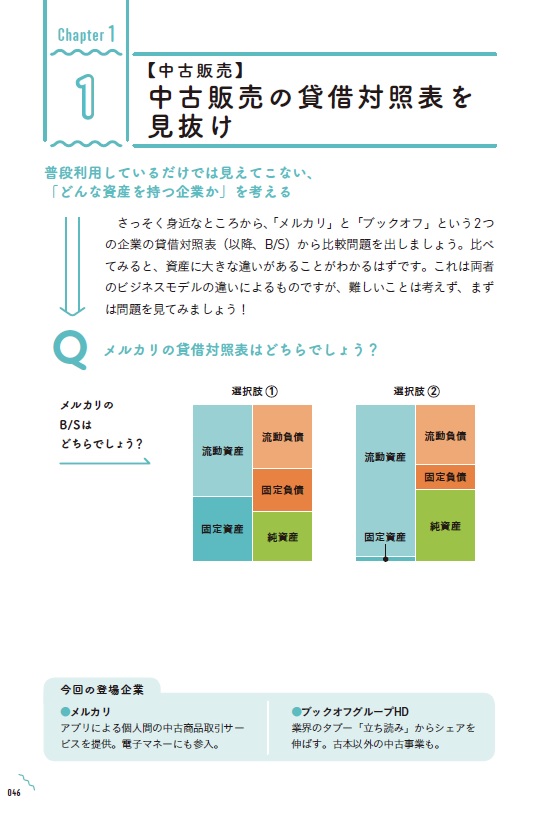

Q.「メルカリ」と「ブックオフ」のB/Sにはどのような違いがある?

メルカリはアプリによる個人間の中古商品取引サービスを提供し、電子マネーにも参入するIT企業。ブックオフグループHDは業界のタブー「立ち読み」からシェアを伸ばし、古本以外の中古事業に乗り出す企業。どちらも中古販売をベースにした企業だが、そのビジネスモデルはまったく異なる。メルカリはIT業でブックオフは小売業なのだ。その違いをまとめると次のようになる。

「ブックオフ」

仕入販売

・商品を仕入れて販売

・在庫リスクあり

・商品が資産に計上

メインはリアル販売

・店舗を出店する必要あり

・店舗が固定資産に計上

「メルカリ」

プラットフォームビジネス

・プラットフォーム利用者から手数料を徴収

・在庫リスクなし

メインはネット販売

・ネット環境さえあればビジネスが可能

・固定資産を必要としない

こうした違いがあるためにB/Sにおいて、メルカリは資産の9割が現金等の流動資産となり、リアル店舗が不要なために固定資産がほぼない。また、利用者同士の取引で発生する支払金は販売者が現金化するまでにタイムラグがあるので預り金としてメルカリに貯まる。そのため、流動負債には多額の預り金が計上されている。一方、ブックオフはリアル店舗ビジネスのため店舗や倉庫など有形固定資産、資金などの差入保証金が多く計上。また、負債には出店資金として有利子負債が存在することになる。このように、B/Sを見ることで、普段、客として利用しているだけでは見えてこない「その企業はどのような資産を持っているのか」を考えることができる。

この他にも自社で企画から製造、販売まで行うSPAモデルを採用している小売業「ニトリ」「ファーストリテイリング」「良品計画」、銀行業である「三菱JFJ銀行」(メガバンク)、「スルガ銀行」(地方銀行)、「セブン銀行」(ATMビジネス)、自動車関連業である「日産自動車」、「パーク24」、「ウーバー・テクノロジーズ」のB/Lもそれぞれの業務形態、ビジネスモデルの違いによってまったく異なるものになっている。

損益計算書に書かれているのは収益・費用・利益か損失

損益計算書は英語では「プロフィット&ロス・ステートメント(Profit & Loss Statement」といい、日本でもこの頭文字を取って「P/L」と呼ばれることが多い。

P/Lは簡単に言うと、「企業の1年間の活動の中で、いくら売り上げて、いくら費用がかかったのか、そいてその結果、いくら利益が出たのかを記録したもの」。つまり、特定期間における会社の経営成績、利益を獲得するためにどのような努力をしたのかを表す成績表と言える。

P/Lでは左側(借方)に「費用」をまとめ、右側(貸方)に収益をまとめる。収益は売上と理解していい。費用の合計額と収益の合計額には差が生じるが、この差は「利益」または「損失」となる。この利益または損失と、収益及び費用を合計することで、借方と貸方は一致する。

このようにP/Lには収益、費用、利益または損失の3つの情報が記載されている。

収益……企業が1年間に売り上げた金額

費用……従業員の給料や広告費用など企業が1年間にかけた費用

利益・損失……収益と費用の差で計算。この数字で企業が儲かっているかわかる

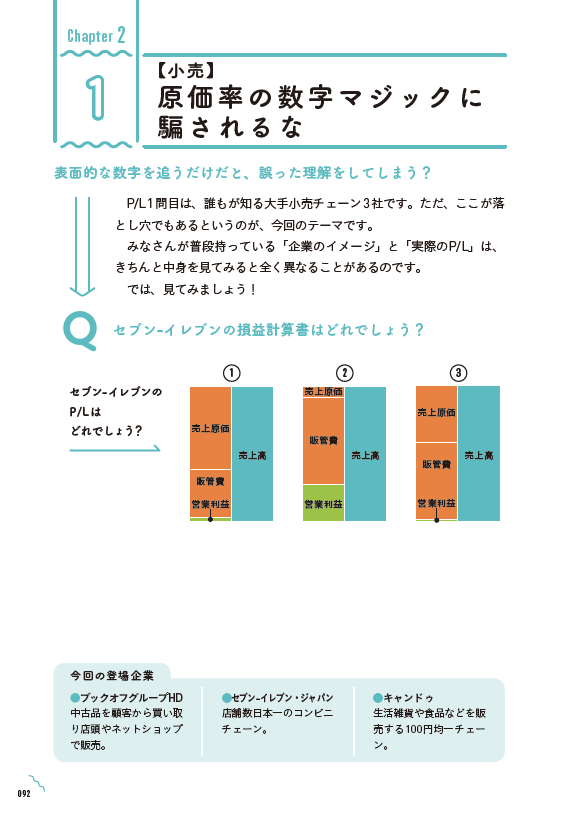

Q.セブン-イレブンのP/Lの特徴は?

セブン-イレブンは商品の種類も廃棄も多く、原価率が高そうなイメージがある。しかし、実はセブン-イレブンのメインの収益源はフランチャイズ収入。フランチャイズ方式の加盟店の収益は本部の財務諸表に反映されるが、負担したコストは反映されないので、原価率はたった7.7%と低くなるのだ。もちろん、実際の店舗で販売されている商品の原価率が低いわけではない。フランチャイズ方式のコンビニ事業のP/Lでは利益率が高く(原価率は低く)表示される傾向があり、企業のビジネスまで理解しないと読み切ることができない。

消費者として利用しているだけでは見えてこないビジネスモデルもP/Lからは見えてくる。たとえば同じカフェ業態の「ドトール・日レスHD」「銀座ルノアール」「コメダHD」。ドトールとルノアールは顧客に商品を販売するBtoCビジネスだが、コメダHDは実はフランチャイズに対するコーヒー豆などの商品の卸売で儲けるBtoBビジネス。そのため、ドトールやルノアールと比べて原価率が高く、販管費が相対的に小さくなり、そのP/Lもまったく違うものとなる。

では、同じアパレルであるファーストリテイリング、インディテックス、しまむらでは、P/Lにどのような違いが出るだろうか。まずファーストリテイリングとインディテックスはともに自社で企画生産を行うSPAモデル、しまむらは仕入販売モデルだ。このため、商品の入手フローでマージンが取られるポイントが複数ある仕入販売モデルは利益率が低くなる。SPAモデルの2社は商品を売るターゲットによって違いが出る。ファーストリテイリングが展開するユニクロは幅広い対象に汎用性の高い服を提供し、ZARAを展開するインディテックスはトレンドファッションに興味のある顧客の服を提供する。ユニクロは賞味期限が長い服の在庫を数多く所有し、ZARAは最新ファッションを店頭で提案する売り場スタイルで在庫はあまり持たない。そうした違いから、インディテックスは粗利率が高く、逆にファーストリテイリングは粗利率が低くなる傾向があるのだ。

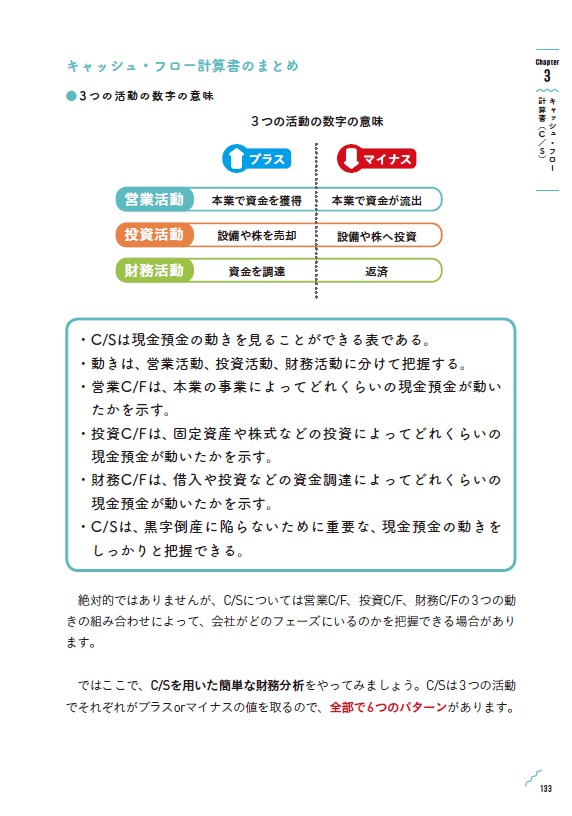

キャッシュ・フローが表すのは「現金・預金」の増減

キャッシュ・フローは「その企業の現金・預金がどのくらい増減したのか」を計算する書類のこと。英語ではCash Flow Statement(C/S)で、本書では「キャッシュ・フロー計算書」について言及する際はC/S、単にキャッシュ・フローをというワードの総称としてはC/Fを使用する。

C/Sは「営業活動」「投資活動」「財務活動」の3つの活動によって得られた「収入」から外部への「支出」を差し引いて手元に残る資金(現金)を計算するもの。

営業活動によるキャッシュ・フロー(営業C/F)は、企業の営業活動によって流入、流出した現金の動きが記載される。営業C/Fは本業からの現金預金の収入・支出を表して、ここがプラスになっているかどうかは利益が出ているかどうかよりも重要視される場合がある。

営業C/F プラス

本業が順調な状態

投資活動の財源にして、株主の利益還元の財源に

営業C/F マイナス

投資や財務によってマイナス補う状態

事業を早急に改善する必要あり

投資活動によるキャッシュ・フロー(投資C/F)は、企業の投資活動によって流入・流出した現金の動きが記載される。この投資C/Fがマイナスだからダメということはない。現金を投入して「事業拡大を目指した動き」が取れているかという点が重要だ。投資を行わない企業は現状維持のまま終わってしまうし、逆に投資C/Fが大幅にプラスであれば、事業を縮小しようとしていると捉えることもできる。

財務活動によるキャッシュ・フローは(財務C/F)は企業や株式や借入金を通して資金調達を行う際の調達と返済の状況が記載される。現金調達をして現金預金が増えたらプラス、減ったらマイナスと非常にシンプルだ。

この営業、投資、財務それぞれのC/Fの状態によって、健全型、積極型、改善型、衰退型、勝負型、救済型と、その会社がどのフェイズにいるか把握できるケースも多い。

Q.アマゾンと楽天、B/SとP/Lを見ることでわかる違いとは?

基本的な仕組みとして企業の資金調達の方法には次の2つがある。

①株主から調達する

②銀行等から調達する

株主から調達したお金は返済が不要な「純資産」に計上され、銀行等から借り入れたお金は借入金(負債)として計上され、借入金は利息をつけて全額返済する必要がある。それぞれ調達した資金は工場を建てたり、材料を仕入れて商品を製造したりすることに使える。B/Sはこのように「企業の運営に必要なお金をどのような手段(負債または純資産)で集めてきたのか」「集めたお金をどのような用途に使ったのか」を一覧できる表になっている。

P/LはB/Sのように一時点の資産等の状況を表すものではなく、1年間の収支を計算するために作成されるもの。製造した商品を顧客に売り渡し、対価として現金を受け取ったとする。このP/Lには対価が「売上高」、商品の原価が「売上原価」としてそれぞれ計上される。そして、その差である「利益」はB/S上の純資産(利益剰余金)として計上される。つまり、B/SとP/Lは利益と純資産という部分でつながっている。この2つを同時に見ることで、より深い分析ができるのだ。

大手ECの「楽天」と「アマゾン」の財務データをB/SとP/Lを同時に見ることで比較してみよう。まず2社のビジネスモデルとして、アマゾンは自社で倉庫を保有していて、メーカーなどから商品を仕入れて、それを消費者に直接発送している倉庫運営型。楽天は「楽天市場」に仮想モールを作り、小売業者に出品する場所を提供。自社では商品を持たず、手数料によって売上を立てているプラットフォーム型。また、楽天は銀行や証券といった金融業も行っている。

倉庫運営型のほうが資産額が大きくなるように思われがちだが、楽天は金融業を行っており、B/Sのほとんどは金融のための資産・負債。その結果、B/Sの資産額では楽天のほうが大きくなるのだ。またプラットフォーム型は手数料収入がメインとなるため、利益率は高いが売上高は大きくなりにくい。一方、倉庫運営型は商品販売収入がメインになるため、利益率は低くなるものの売上高は大きくなりやすい。アマゾンの売上の半分はオンラインストアでの販売が占めているため、売上高は大きくなる。また、倉庫があるためにB/Sを見ると有形固定資産も多く計上されている。このようにB/SとP/Lを同時に見て比較することも、企業のビジネスモデルを理解する上では重要なポイントだ。

決算書を読めるようになることで、身近なモノやサービスに対しての視点が変わってくる。身近に気になるものを見つけたら、ぜひ会計視点から調べてみてほしい。また、Twitterで「大手町のランダムウォーカー」アカウントから毎週日曜21時に出題される「会計クイズ」にも参加してみよう。きっと、いろいろと勉強になるはずだ。

文=橋富政彦