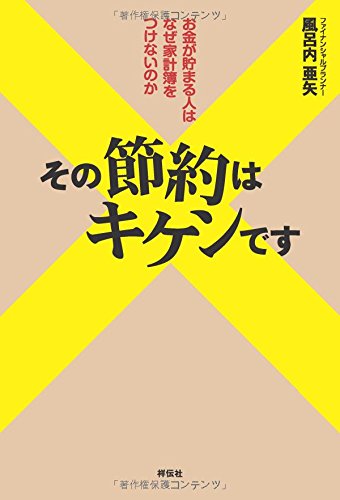

「ずぼらな人」はお金が貯まる?! 節約情報をうのみにするのはキケン?! 「節約あるある」の正解と不正解とは?【著者・風呂内さんインタビュー】

公開日:2016/5/30

「スーパーの特売はチラシサイトで比較検討を」「デパートの友の会はとってもお得」「エアコンはこまめに消すよりつけっぱなしで」……などなど、ちまたには節約情報が溢れている。どれを信じてよいかわからないし、それこそ数年前までは「エアコンはこまめに消すと電気代が節約できる」って言ってなかったっけ? 確かに節約はしたいけど、一体どーしたらいいの?

ファイナンシャルプランナー(FP)の風呂内亜矢さんによる『その節約はキケンです――お金が貯まる人はなぜ家計簿をつけないのか』(祥伝社)には、そんな「節約あるある」についての○と×が、わかりやすく紹介されている。

風呂内さんは「節約情報をうのみにするのはキケンです」をテーマに、この本を手掛けたと語る。FPとしてメディアなどで発言する際、「節約のためには○○をしたほうがいい」という、簡単で手軽なノウハウを求められることが多いなかで、大事なことを伝えきれていないという思いがあったそうだ。

「よく『外食より自炊したほうが節約になる』と言われますが、私は圧倒的に外食派でした。それでも貯蓄はできましたし、1人暮らしの人などは、結局食材を余らせて無駄にしてしまうこともありますよね? だから誰かの情報をうのみにするのではなく、自分に合うものだけを取り入れればよいのではないかと、ずっと思っていました。そこで世間で話題の節約術には『落とし穴』があることをテーマにして、情報には自分にとっての正解や不正解があることを伝えたかったんです」

たとえば住宅ローンは「金利は低く、期間は短く、積極的に繰り上げ返済」をおこなうことで、総支払額を抑えることができる。将来の失業リスクに備えて、できるだけ早く完済してしまいたいと考えている人も多いし、実際それが正解と言われている。しかし人生には不確定要素が多すぎるからこそ、逆に短く組むとキケンだと風呂内さんは指摘する。

えーっ? どうして?

「総合的に損しないことと、今の生活が苦しくないことはどちらも大切だからです。返済期間を短くしようと月々の返済額をギリギリまで高くしてしまうと、イザというとき身動きがとれなくなります。マンションを買った直後に家族が増えたり、地方に住む親の介護が必要になったりする可能性もありますよね? そうなると予想していた以上に月々の生活費が必要になるので、住宅ローンより高い金利でお金を工面しないといけなくなるかもしれません。そういったリスクを踏まえると、『一度にたくさん返済することが正解』とは、言いきれなくなるのです」

実質2000円の負担で納税できて、コメやフルーツなど地方自治体の特産品ももらえる「ふるさと納税」や、12か月分の積立にボーナスがつくデパートの「友の会」も、決していいこと尽くめではないと風呂内さんは言う。お得な上におまけがつく、これらのすばらしい制度の何に問題があるというの?!

「ふるさと納税はたとえば1万円納税すると、2000円を超える8000円については所得税や住民税の減税として、ゆくゆくは戻ります。それに加えて特産品をもらえる地域も多数あります。そういったことから、できるだけたくさん納税しようと考える人もいますが、2000円を除く全額が控除される金額は、収入や家族構成などによって上限があります。住宅ローン減税や寄付控除を受けている人などは、さらに上限金額が変わります。熊本などの被災地支援ができますし、個人的にはお勧めの制度なので、仕組みを正しく把握した上で活用してほしいと思います。

デパートの友の会は、月々1万円を積み立てると、12か月後に13万円分の商品券などが受け取れます。もともとそのデパートでよく買い物をしていたり、お金を積み立ててから買いたいものがある人には良いと思いますが、そこのデパートでしか使えない上に、12か月待たなくてはなりません。流動性が低いものなので、使用目的を考えた上、試してみてはいかがでしょうか」

さらに風呂内さんは、「長財布の罠」についても紹介している。2010年に発売された亀田潤一郎氏の『稼ぐ人はなぜ、長財布を使うのか?』(サンマーク出版)がベストセラーになって以降、「お金を貯めるには長財布がいい」と言われるようになった。挙句の果てには「春に財布を新調すると、春(張る)財布で縁起がいい」「お金持ちの人から譲られた長財布を使うとよい」といった、根拠レスな言説まで飛び交っている。しかし風呂内さんのもとには長財布を使っていてもマネー相談に来る人もいるし、裕福なのに折りたたみ財布を使っている人もいるそうだ。

「確かに長財布を使うことで、お金を大切に扱う環境は整えられやすくなります。お札を折らずに収納できますし、仕切りがあれば券種別に収納できるので、残金の確認がしやすくなります。でも長財布を使うこと自体が大切なのではなく、お金に関心を持ち、残金チェックをしやすくし、丁寧な保管を心がけることが大切なのではないでしょうか。それに最近は電子マネーやクレジット決済の機会も多く、クレジット中心の人は持ち歩く現金は少なくて大丈夫ですよね? だから裕福な人のなかには、小さいお財布やマネークリップを使っている人もいます。本などの情報をうのみにせず、自分のライフスタイルにはどんなお財布が必要で、どうやってお金と付き合っていったらいいかを、自分なりに考えてほしいと思います。春財布やお金持ちからもらったお財布も、自分の気持ちがそれで高まれば効果的ですが、できないからダメというわけではありません」

タイトルこそは「キケンです」とあるものの、「あれをしたほうがいい」「これが必要」という情報がプレッシャーになり、常に節約のことばかりを考えてしまう状況から、解放されてほしいという思いが執筆のモチベーションになったそうだ。たとえば食費を切り詰めてブランドのバッグを買うことは「愚かな行為」と思われがちだが、その人にとって食事よりもバッグが大事ならそれでいいし、熱心に節約をしない自分を「無駄遣いばかりするダメ人間」と決めつけ、責める必要などない。自分にとっての「節約あるある」の正解と不正解は、自分の中でしか決まらないという。

敏感にお得情報をキャッチし、それを実践する人が「節約上手」と言われているが、実は情報に鈍感な「ずぼらな人」のほうがお金に振り回されないし、有意義な使い方ができるのかもしれない。「自分はお金を使って何をすれば幸せか」を改めて考えなおすために、この本の中にある「キケン」は、知っておいてソンはないだろう。

取材・文=玖保樹 鈴