日本は賃金的に「負け組」? 預貯金だけでは老後資金の形成は難しい!?/年収300万円FIRE

更新日:2022/7/21

空前絶後の超超超・低金利!!!

バブル経済が崩壊したのを機に、ごくわずかな期間を除いて日本の金利はずっと低水準になっています。

なぜ金利が低くなったかというと、企業を倒産させないためです。

金利を低くして企業がお金を借りやすくして倒産を防ごうというわけです。

また日本はトヨタ自動車をはじめとした輸出企業が国内経済を支えていますので、自国通貨安にするために低金利を継続しています。日本に限らず、世界的にも低金利時代が続いています。

その影響で、銀行の預金金利も著しく低下しました。

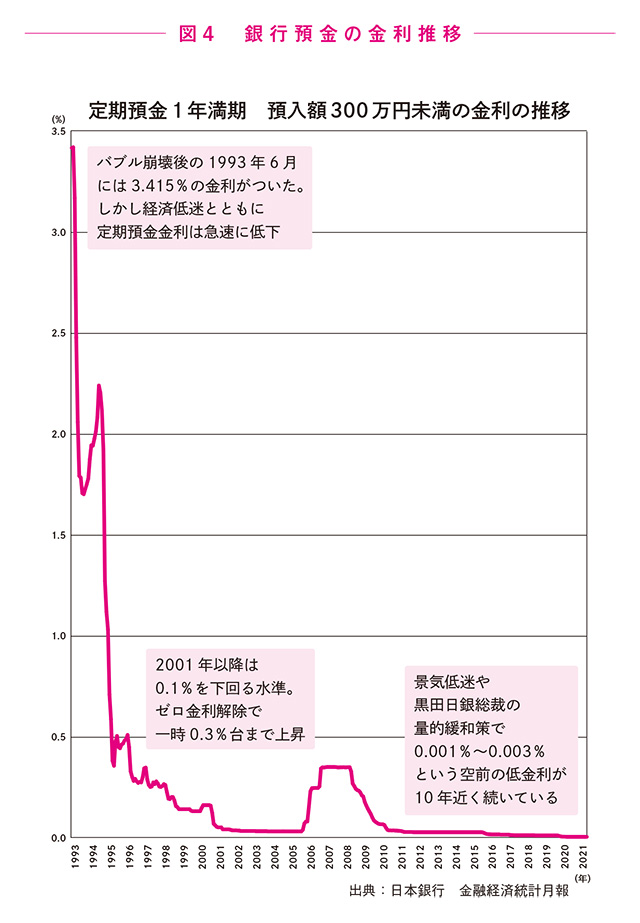

図4はバブル末期の1993年以降29年間の1年満期の、定期預金の金利をグラフ化したものです。

バブル崩壊が起こった1993年以降、日本の預金金利はガクッと下がっています。

今、40代以下の方は低金利になった時代しかご存じないと思いますが、実は日本にも金利の高い時代がありました。

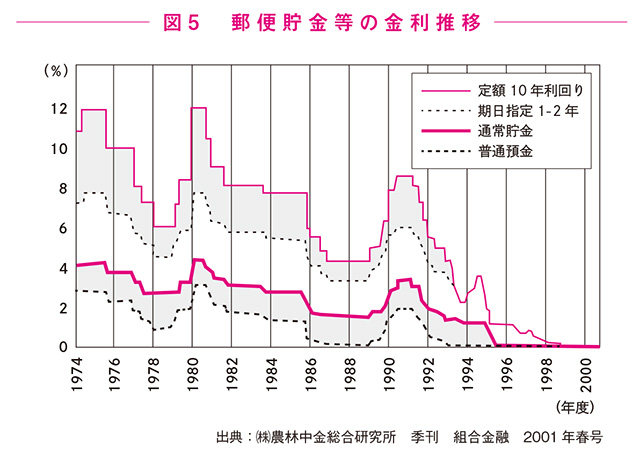

次ページの図5は1974年度から2000年度までの郵便貯金などの金利をグラフにしたものです。1980年度初頭の定額貯金10年ものの利回りが12%をつけるなど、今からは想像もできないくらい高金利です。

日本人が預貯金好きなのは、私たちの親世代が現役のとき、元本保証の預貯金でお金がどんどん増えるという体験をしたからではないかと、私は推測しています。

でも今はもう、時代が違います。

「はじめに」で投資は複利を味方につけることで効率よく資産形成できる、と述べました。複利効果には「72の法則」というものがあります。

これは、ある金融商品に投資して複利運用した場合、元本を倍にするまでの概算の期間は「72÷その金融商品の年間利回り」で求められるというものです。

たとえば、年間の利回りが1%なら「72÷1」で元本を倍にするのにざっと72年かかります。

では、1980年度初頭の郵便貯金(定額10年もの)の金利12%で複利運用したら、何年で元本が倍になるでしょうか?

「72÷12=6」ですから、金利が12%のとき、預貯金はたったの6年で倍になります。

1980年度初頭の郵貯の定額貯金に100万円預け入れたら、1986年初頭には200万円になっていたのです!!

ところが現在のメガバンクの一般的な定期預金金利は1年満期でも10年満期でも同じで、わずか0.002%。

金利0.002%だと、「72÷0.002=36000」となり、預け入れた100万円が倍になるのは、なんと3万6000年後です。

もはや人類が存在しているのかどうかもわからないほど遠い未来です。

私たちが生きているのは、そんな空前絶後の超超超──低金利!!! の日本なのです。

せっかくの資金を「超」がいくつもつくほど低金利の銀行預金に預けるなんて、もったいないどころかリスクが高すぎます。

だからこそ、今の時代に投資は絶対に必要なのです。