人生の幸福度は自分で決めるべし! たとえ年収300万でもFIRE(自由な生き方)は可能!?/年収300万円FIRE

更新日:2022/7/21

早期リタイアなんて高所得者だけの特権?――いいえ、その考えは間違いかもしれません。

山口貴大著の書籍『年収300万円FIRE貯金ゼロから7年でセミリタイアする「お金の増やし方」』を参考に、あなたも“労働に縛られない生き方”を目指してみませんか。

リモートワークの普及や働き方改革がすすみ、ライフスタイルの選択肢が増えています。「FIRE」とは経済的な自立を実現させて、仕事を早期に退職する自由な生き方のこと。本書では、年収が低くてもFIRE達成可能な「お金の増やし方」をわかりやすく解説します。これでお金の心配をしなくていい自由な生活も夢じゃない!?

著者の山口貴大さんは、「FIREは年収が高い人のものではありません」と言います。年収が低くてもFIREを達成できる人は何が違うのでしょうか。

※本作品は、山口貴大著の書籍『年収300万円FIRE貯金ゼロから7年でセミリタイアする「お金の増やし方」』から一部抜粋・編集しました

突然ですが、質問です。

みなさんは、次のうちのどれが、FIRE達成に最も必要だと思いますか?

Q 問題1

FIRE達成に必要なものは?

①年収の多さ

②生活費をギリギリまで低く抑えること

③収入の一定割合を貯蓄すること

もしかしたら、「①年収の多さ」と答えた人が多いかもしれませんね。

FIREってお金持ちでないとできないようなイメージがありますから。

お金持ち=年収が高い人、って思ってしまいがちです。

でも実は、そんなイメージ自体が誤解や偏見といっていいのです。

FIREは年収が高い人のものではありません。

年収が1000万円あっても、できない人はできないんです。

その一方、たとえ年収300万円で、今、貯金が0円であっても、やり方さえ間違えなければ7年で達成可能です。

実際に年収が低くても頑張ってFIREを達成された人がぞくぞくと誕生しています。

22歳年収300万円、貯金0円

↓

29歳でFIRE

32歳年収300万円、貯金0円

↓

39歳でFIRE

もちろんこれは、年収が400万円とか500万円とか、それ以上の方にもあてはまる話です。

年収が高かったり貯蓄の額が多かったりするほど、FIREまでの期間を7年よりも短くすることができます。

では、問題の答えはどれでしょうか?

A 答え

意外かもしれませんが「③収入の一定割合を貯蓄すること」です。

収入のうち貯蓄に回す割合を、専門用語で「貯蓄率」といいます。収入の中から一定割合を貯蓄に回し、さらにはそのお金の割合を増やすこと、つまり「貯蓄率を上げる」ことがFIRE達成に最も必要な要素です。

ちなみに、「貯蓄」とは、貯金箱や銀行の普通預金、定期預金にお金を貯める「貯金」だけとは限りません。

株式や投資信託や債券に投資したり、貯蓄型の保険に加入したりするなど、あなたの保有する金融資産全体が「貯蓄」にカウントされます。

「なんかウソくせ~」と思いましたか?

そう思われるのも無理はないかもしれません。

そこで、まずは「証拠」をお見せしましょう。

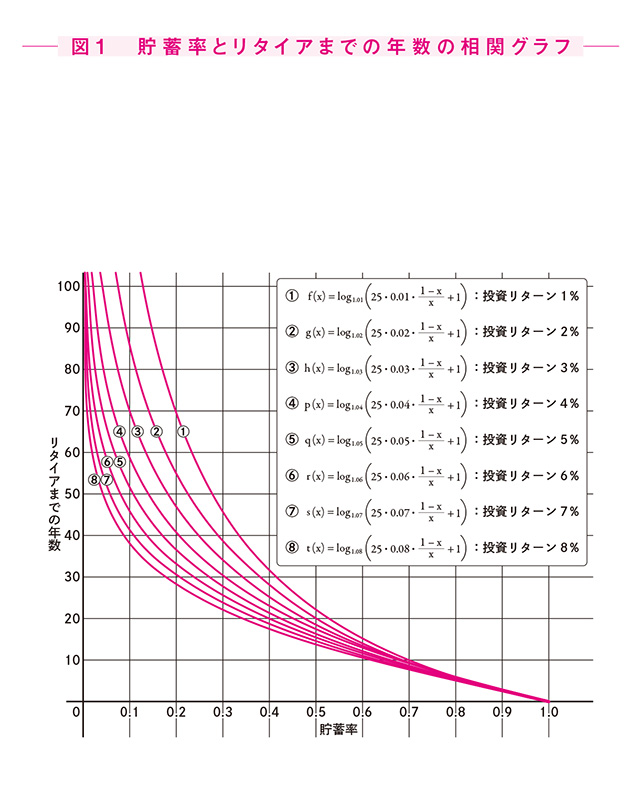

次ページの図1は先ほどご説明した「貯蓄率」、投資で得られる1年間の利回りを示した「投資リターン率」、そして「FIREするまでの期間」の相関関係を表したグラフです。

縦軸がFIREするまでの期間、横軸が貯蓄率です。

さて、今から問題を出します。

Q 問題2

貯蓄率が高くなると、何が起こっていますか?

「数字、苦手~」などといわず、1分でもいいので、どうか、この問題について考えてみてください。

A 答え

FIREまでの年数が短くなり、10年以下の領域では線が重なってくる。

そうなんです!

貯蓄率が高くなればなるほど、FIREまでの年数が短くなるんですね。

図1の左側、貯蓄率が0.1から0.3と低いあたりをご覧ください。

貯蓄率が低い場合、投資リターン1%と8%では、FIRE達成までの年数にかなり大きな開きが出てきます。

しかし、図の右側で貯蓄率が高くなればなるほど、その差がどんどん小さくなっていきます。

ちなみに、図には一切、「年収」は出てきません。

年収300万円の人にも1000万円の人にもあてはまることなのです。

つまり、年収がどんなに高くても、貯蓄率が低ければ(=支出が多ければ)、FIREできないということがおわかりいただけたでしょうか。