フリーランスの30代。年金が少ないのが今から心配/新NISAを最大限使いこなすにはどうすればいいですか?

公開日:2024/2/4

2024年1月から「新NISA」がスタートしました。皆さん、もう始めてますか?

新NISA、実は今までのNISA(一般NISA、つみたてNISA)よりも使い勝手が非常に良くなりました。ある程度自由にお金を引き出したり、入金したりできるようになったんです。

とはいえ環境は人それぞれ。年齢、家族構成、雇用形態などによって新NISAの活用方法も変わってきますよね。基本的な「新NISA」の知識を得ても、それをどう自分のライフプランに落とし込んでいけばいいのか分からない…そんな人にオススメなのが『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』です。

本書では非常に具体的な人物像を例に、新NISAの活用方法を紹介しています。例えば…20代独身「趣味にお金を使い続けながら老後資金2000万円確保したい」、30代シンママ「子ども2人の教育費を確保しつつ資産形成もしたい」、50代預貯金ゼロ「老後に向けていまから投資を始めても間に合う?」などなど。20~60代の、計17人ものケースの資産運用をシミュレートしています。

新NISAが気になっているけど、なかなか手が出なかった人には心強い1冊となること間違いなしです!

※本作品は『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』(花村泰廣/日本実業出版社)から一部抜粋・編集しました

ケース5 32歳 独身 E橋さん

フリーランス。会社員と比べて年金が少ないのが心配

iDeCoも積極的に活用しましょう

●老後も投資を続け、70歳から月16万円ずつ取り崩すプラン

このケースでは、フリーランスや自営業で働く方の老後資金づくりを想定しました。仮に32歳のデザイナー、E橋さんとしましょう。フリーランスや自営業の方の場合、国民年金の第1号被保険者となり、65歳から受給できる年金は基本的に老齢基礎年金のみです。そこでこのケースでは、老後に月16万円ずつ取り崩しても、90歳まで持つ資産をつくるプランとしました。

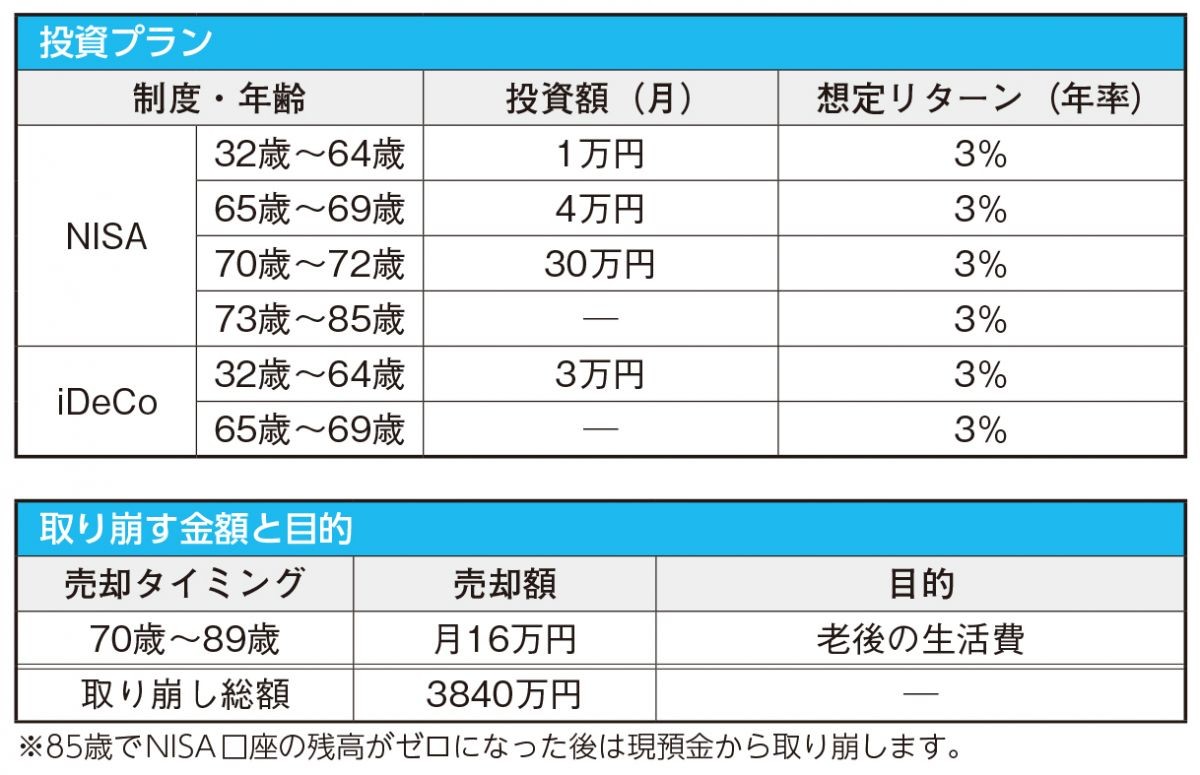

69歳までは現役で働く予定として、積立投資は69歳まで継続、取り崩しは70歳から始めるものとします。積み立てる金額は収入の変動を考えて月4万円とし、うち3万円はiDeCoを活用するプランとしました。ただし、iDeCoは第4号加入者(国民年金の任意加入被保険者)となっても64歳までしか積み立てできないため、65歳以降はNISAに月4万円投資します。

●積み立て中も取り崩し中もバランスファンドで運用

投資する商品は、想定リターン(年率)3%程度のバランスファンドとしました。リスクを抑える分、リターンも控えめになりますが、それでも70歳時点で3400万円近くまでの資産に到達しそうです。投資期間が長いので、若いうちはもう少しリスクを取ってもよいかもしれません。たとえば、49歳までは想定リターン(年率)5〜7%程度、50歳以降は3%程度に切り替えるプランも考えられます。

●70歳からiDeCoの資産を新NISAに移す

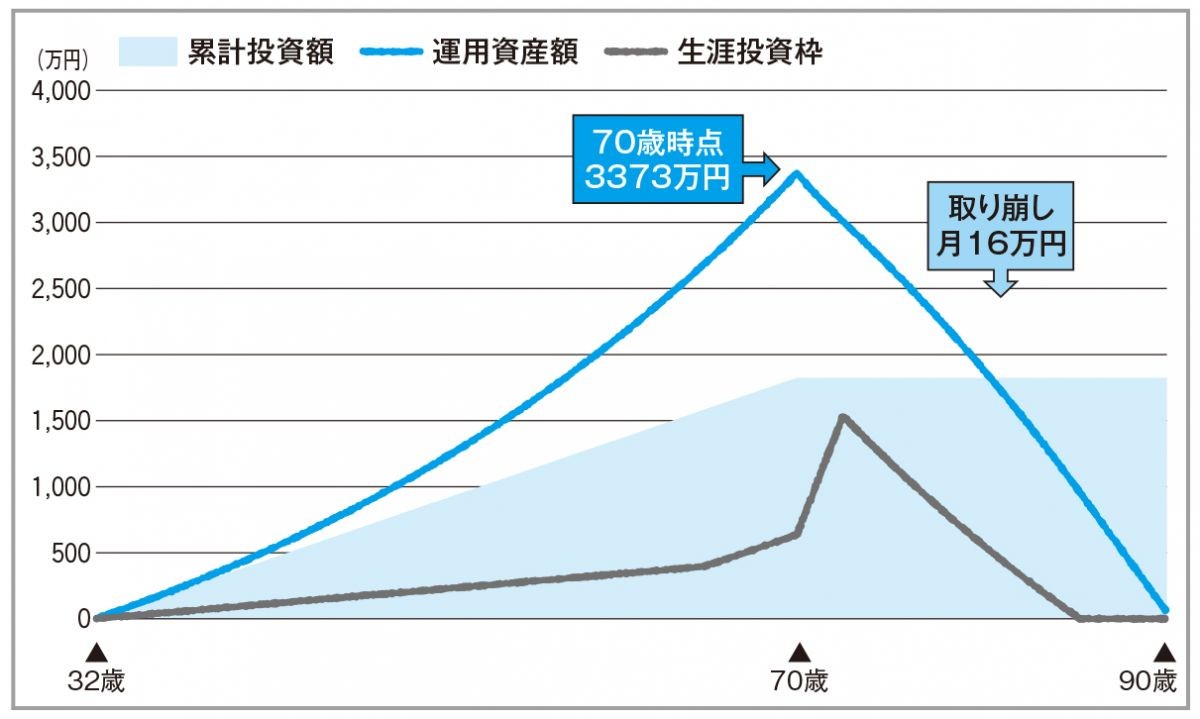

70歳でiDeCoの運用資金を一括で受け取ります。同時に、非課税運用期間が生涯続くNISA口座へ資産を移動させます。具体的には、一括で受け取ったiDeCoの資産から、毎月16万円は生活費に、30万円はNISAでバランスファンド(つみたて投資枠対象商品)を購入していく形です。新NISAの年間360万円の投資枠を最大限に使って、3年ほどかけて資産を移します。iDeCoの現金資産が1000万円以下になったら、移動はやめます。この現金資産は万が一のために残しておき、NISAの資産から先に取り崩すことで、よりリスクを抑えた運用を行います。それでも、月16万円使って90歳まで資産が持つ計算です。

ケース5 E橋さん(32歳・独身)の投資シミュレーション

■背景■フリーランスで年金が少ないのが気がかり。69歳までは働くので、老後に3000万円は欲しい。ただ、収入も不安定なので、積み立て額は3万~5万円の間に抑えたい。

■投資プラン■32歳から64歳まで月1万円、iDeCoに月3万円を積み立てます。69歳までは働くので、その後も投資を継続。65歳以降はiDeCoに投資していた3万円をNISAに上乗せし、月4万円を69歳まで積み立てます。iDeCoは69歳までそのまま運用を継続。70歳以降は、iDeCoから月に46万円取り崩し、16万円は生活費、30万円はNISAで投資します。投資するファンドは、想定リターン(年率)3%程度のバランスファンドです。

■取り崩し予定■途中での引き出しはせず、老後は月16万円ずつ取り崩すプランです。

70歳まで働くので、月15万円以上は取り崩せる資産にしたい

32歳から69歳までの累計投資額 1824万円(うちiDeCo 1188万円)/70歳時点での運用資産額 3373万円/生涯投資枠(最大使用) 1536万円

■70歳から月16万円取り崩しても、90歳になるまで持つ■iDeCoは75歳までに受け取りを開始しなければならないので、70歳以降にiDeCoの運用資金をNISAへ移動することで、より長く運用でき、資産寿命を延ばすことができます。月16万円ずつ取り崩しても、90歳になるまでは持ちます。

■こんなプランも■資産を100歳まで持たせたい場合、取り崩しを月11万円にすれば可能です。仮に、32歳から49歳まではもう少しリスクを取り、想定リターン(年率)5%程度で運用した場合、70歳からの取り崩し額は月12.5万円にすることができます。

<第5回に続く>