40代で第一子誕生。教育費も自分の老後資金も用意したい/新NISAを最大限使いこなすにはどうすればいいですか?

公開日:2024/2/5

2024年1月から「新NISA」がスタートしました。皆さん、もう始めてますか?

新NISA、実は今までのNISA(一般NISA、つみたてNISA)よりも使い勝手が非常に良くなりました。ある程度自由にお金を引き出したり、入金したりできるようになったんです。

とはいえ環境は人それぞれ。年齢、家族構成、雇用形態などによって新NISAの活用方法も変わってきますよね。基本的な「新NISA」の知識を得ても、それをどう自分のライフプランに落とし込んでいけばいいのか分からない…そんな人にオススメなのが『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』です。

本書では非常に具体的な人物像を例に、新NISAの活用方法を紹介しています。例えば…20代独身「趣味にお金を使い続けながら老後資金2000万円確保したい」、30代シンママ「子ども2人の教育費を確保しつつ資産形成もしたい」、50代預貯金ゼロ「老後に向けていまから投資を始めても間に合う?」などなど。20~60代の、計17人ものケースの資産運用をシミュレートしています。

新NISAが気になっているけど、なかなか手が出なかった人には心強い1冊となること間違いなしです!

※本作品は『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』(花村泰廣/日本実業出版社)から一部抜粋・編集しました

ケース10 42歳 既婚 J間さん

40代で第一子誕生。子どもの教育費も老後資金もしっかり用意したい

子どもが小さいうちは積立額を増やしましょう

●教育費と老後資金を同時につくる場合のプラン

ケース10は、ケース9よりさらに子どもができたタイミングが遅い場合を想定しました。子どもが大学入学時に定年を迎えてしまうJ間さん(夫・妻ともに42歳)夫婦です。子どもは1人の予定で、教育費にはお金をかけたいと考えています。中学受験もし、大学進学時には留学もできるよう、NISAの資産から800万円は使おうと考えています。

一方、リタイアを65歳だとすると、働けるのは残り23年です。妻も正社員としてフルタイムで復職するつもりですが、この間に老後資金も同時に貯めていく必要があります。このケースではこうした遅い投資のスタートでも積極的に投資することで、教育費に800万円を使っても65歳で2600万円ほど残るプランをシミュレーションしました。

●第一子の塾代がかかる前は月10万円ずつ積み立て

J間さん夫婦のケースは、共働きで投資に回せる額も大きいので、子どもが小さいうちは月10万円を積み立てます。中学受験をする場合、小学校低学年から塾に通うのも一般的で、月謝や夏期講習代などが発生します。その先はずっと、塾代や私立の学費などがかかり続けると考え、投資は世帯で月5万円に減額します。この額を64歳まで続けます。

投資する商品は、想定リターン(年率)5%程度のバランスファンドです。60歳で教育費に800万円を使った後は、リスクを抑えるため3%程度の商品に切り替えます。それでも、65歳の引退時には2600万円をつくることができそうです。

●目的別に夫婦で役割分担すると管理しやすい

教育費がかかり始める前の期間は投資額をできるだけ増やしたことで、投資のスタートが遅くても目標を達成することができました。もし、前半の投資額を5万円にしていた場合、65歳時点の運用資産額は1400万円台まで下がってしまいます。

共働きで投資していく場合、たとえば夫のNISA口座は老後資金用、妻のNISA口座は教育費用など、目的別に分けて管理するのもおすすめです。途中の売却時に迷わなくてすみ、老後資金用の口座は途中で引き出しせずに運用することで、資産をしっかり成長させられます。

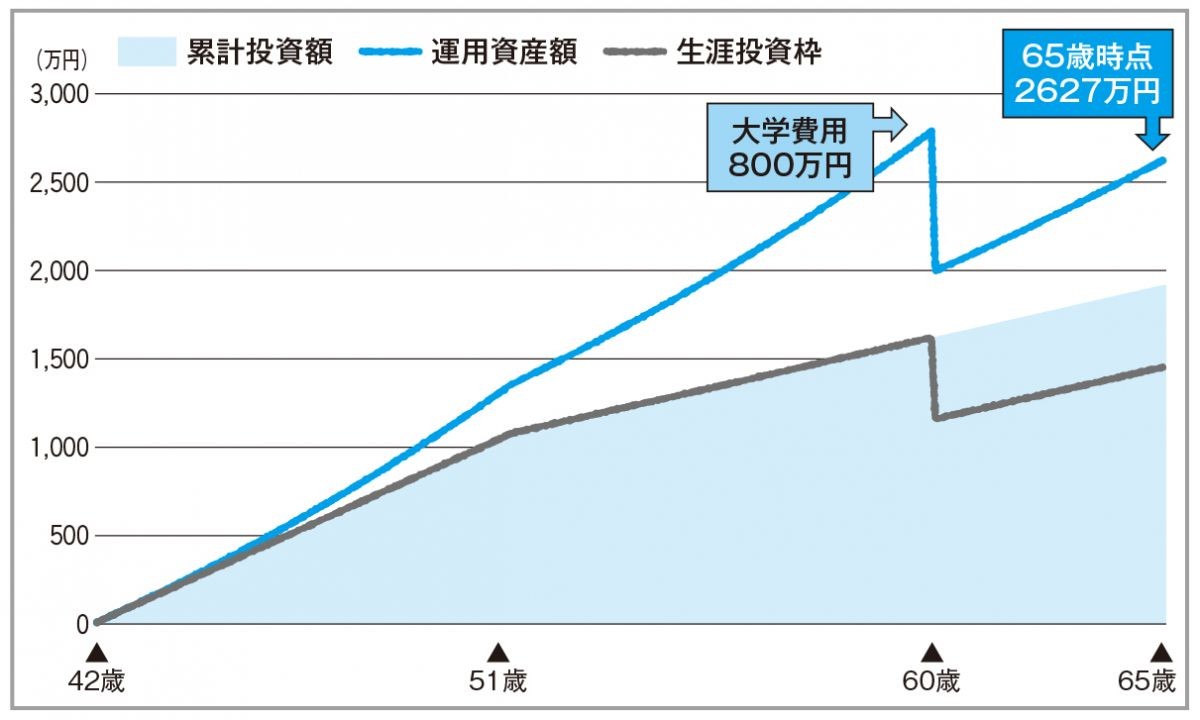

ケース10 J間さん(42歳・既婚)の投資シミュレーション

■背景■子どもが大学に入学するころには定年。子どもの教育費に800万円は用意しつつ、老後資金も2500万円くらいほしい。

■投資プラン■42歳から50歳(子どもが小学校2年生)までは夫婦で月10万円を積み立て。その後は塾代などもかかるため、夫は月3万円、妻は月2万円を64歳まで継続して積み立てます。投資する商品は、59歳までは想定リターン(年率)5%程度のバランスファンドとし、60歳以降は3%程度のものに移し替えます。

■取り崩し予定■子どもの大学入学時に、800万円を使う予定です。

晩産。教育費はしっかり使いつつ、老後資金もつくっていきたい

42歳から64歳までの累計投資額(夫婦) 1920万円/65歳時点での運用資産額 2627万円/生涯投資枠(夫婦合計最大使用) 1620万円

■子どもが小さいときの貯めどきに頑張る■前半の投資額を増やすことで、大学資金に800万円を使っても、65歳時点で2600万円以上をつくることができました。40代からの投資スタートは、20代と比べると老後までの時間が短くなりますが、収入が増えている分、家計の工夫次第で投資額を増やせるのは強みです。

■こんなプランも■仮に、42歳から50歳までの投資額をもう少し頑張って1人月6万円ずつ(合計12万円)にした場合、65歳での運用資産額は3000万円を超え、より安心感が増します。このケースの場合、最初の9年が最大にして最後の貯めどきなので、最初にしっかり夫婦で話し合い、投資額を設定することが大切です。

<第6回に続く>