退職金、そのまま普通預金に置いておくのはもったいない!/新NISAを最大限使いこなすにはどうすればいいですか?

公開日:2024/2/6

2024年1月から「新NISA」がスタートしました。皆さん、もう始めてますか?

新NISA、実は今までのNISA(一般NISA、つみたてNISA)よりも使い勝手が非常に良くなりました。ある程度自由にお金を引き出したり、入金したりできるようになったんです。

とはいえ環境は人それぞれ。年齢、家族構成、雇用形態などによって新NISAの活用方法も変わってきますよね。基本的な「新NISA」の知識を得ても、それをどう自分のライフプランに落とし込んでいけばいいのか分からない…そんな人にオススメなのが『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』です。

本書では非常に具体的な人物像を例に、新NISAの活用方法を紹介しています。例えば…20代独身「趣味にお金を使い続けながら老後資金2000万円確保したい」、30代シンママ「子ども2人の教育費を確保しつつ資産形成もしたい」、50代預貯金ゼロ「老後に向けていまから投資を始めても間に合う?」などなど。20~60代の、計17人ものケースの資産運用をシミュレートしています。

新NISAが気になっているけど、なかなか手が出なかった人には心強い1冊となること間違いなしです!

※本作品は『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』(花村泰廣/日本実業出版社)から一部抜粋・編集しました

ケース16 60歳 既婚 P尾さん

退職金を普通預金に置いておくのはもったいない。

なるべく安全に100万円くらい増やせたら

退職金の一部をリスクの低いバランスファンドに

●退職金の一部でバランスファンドを買い、そのまま運用を続けるプラン

老後資金を増やそう、あるいは配当金を受け取ろうと退職金で慣れない株を買い、結果損失を出してしまうケースは少なくありません。そこでこのケースでは、退職金や資産の一部を使い、あまりリスクを取らずに増やすプランを設計してみました。

60歳のP尾さん夫婦は、老後の住宅のリフォームや旅行代を運用で捻出できたらと考えています。ですが投資に慣れていないため、リスクは取りたくありません。投資予定額も500万円までと決めました。このケースで、シミュレーションしてみます。

●退職金を2年間かけて成長投資枠で積み立て

退職金から月20万円ずつ、60歳から24か月かけて想定リターン(年率)3%程度ほどのバランスファンドを購入します。月20万円ですと、つみたて投資枠だけでは年間投資枠を超えてしまうので、成長投資枠も併用して使います。成長投資枠でも積立投資が可能です。こうして退職金の中から480万円をバランスファンドに投資します。お金の〝置き場所〟を、普通預金からバランスファンドに変えるイメージです。そのまま、69歳まで8年間運用を続けると、70歳時点では約630万円に増える計算です。約150万円の増加です。もちろん、70歳で使う必要がなければ、必ずしも売却する必要はありません。新NISAは一生涯使えますので、投資期間が長くなればその分資産の成長が期待され、非課税の恩恵も大きくなります。

●積立額を変更した場合

このケースと同じ投資期間、同じリスク、同じ運用期間で、積立額を変更した場合は、次のようになります。退職金などまとまった金額があり、あまりリスクを取らずに増やしたいときに、参考になれば幸いです。

〈積立額〉月10万円 〈累計投資額〉240万円 〈70歳時点の運用資産〉314万円

〈積立額〉月15万円 〈累計投資額〉360万円 〈70歳時点の運用資産〉470万円

〈積立額〉月30万円 〈累計投資額〉720万円 〈70歳時点の運用資産〉941万円

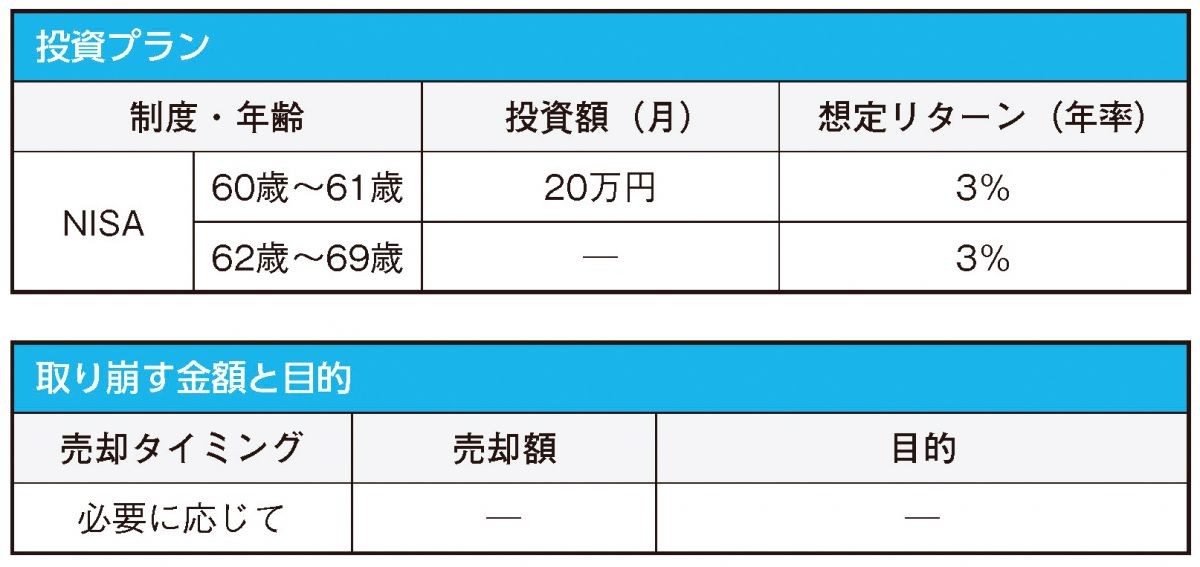

ケース16 P尾さん(60歳・既婚)の投資シミュレーション

■背景■退職金を使って、旅行や住宅のリフォーム用に、老後資金をあと100万円ほど増やしたい。

■投資プラン■60歳から61歳まで退職金から月20万円を想定リターン(年率)3%程度のバランスファンドなどに積み立て、その後8年間(69歳まで)運用を継続します。

■取り崩し予定■予定ができたタイミングで取り崩します。

普通預金に置いておくのはもったいないが投資は苦手。

無理せずにあと100万円ぐらい増えたら嬉しい

60歳から61歳までの累計投資額 480万円/70歳時点での運用資産額 627万円/生涯投資枠(最大使用) 480万円

■退職金の一部をバランスファンドにして増やす■退職金のうち、480万円をバランスファンドに移し、そのまま運用を続けることで資産を150万円ほど増やすプランです。つみたて投資枠では、年間の投資枠をオーバーするので、成長投資枠も併用して使います。バランスファンドであれば、組入資産の価格変動による組入比率のズレを定期的に戻してくれるなど、管理の手間もかからないので、投資初心者の方でも無理なく運用できるでしょう。

■こんなプランも■同じプランで積立額を月30万円にすると、累計投資額は720万円、70歳時点で941万円ほどになり、220万円ほど増やせる計算です。