【連載】第8回 投資信託をやってみて [PR]

公開日:2018/7/24

もとは「投資信託」初心者だった田中よーちんさん。

このマンガの連載とともに実際に投資信託に取り組みながら、理解を深めていきました。

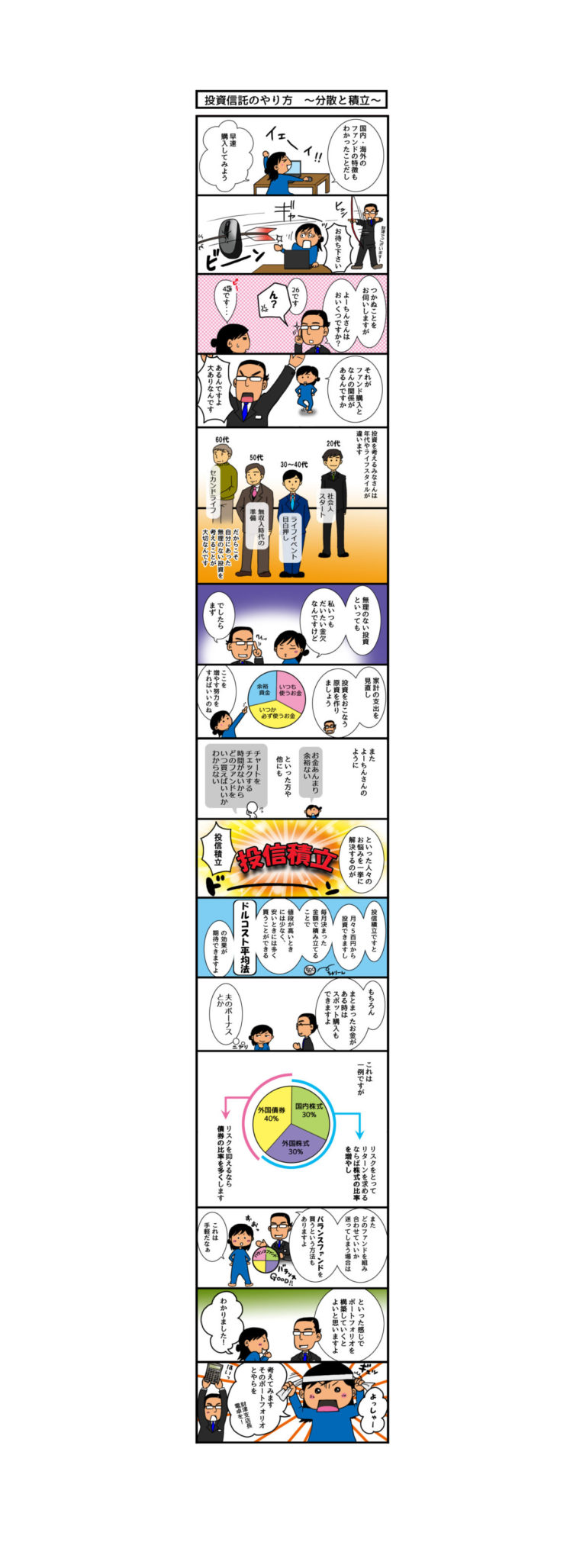

「まずは無理なく投資に回せる金額を考えて、“積立”を選択。2017年1月末に『日経225』『先進国株式』『先進国債券』『国内リート』の4つを3,000円ずつ積み立てはじめました。1ヶ月1万2,000円の投資ならば、さほど家計に影響しませんので」

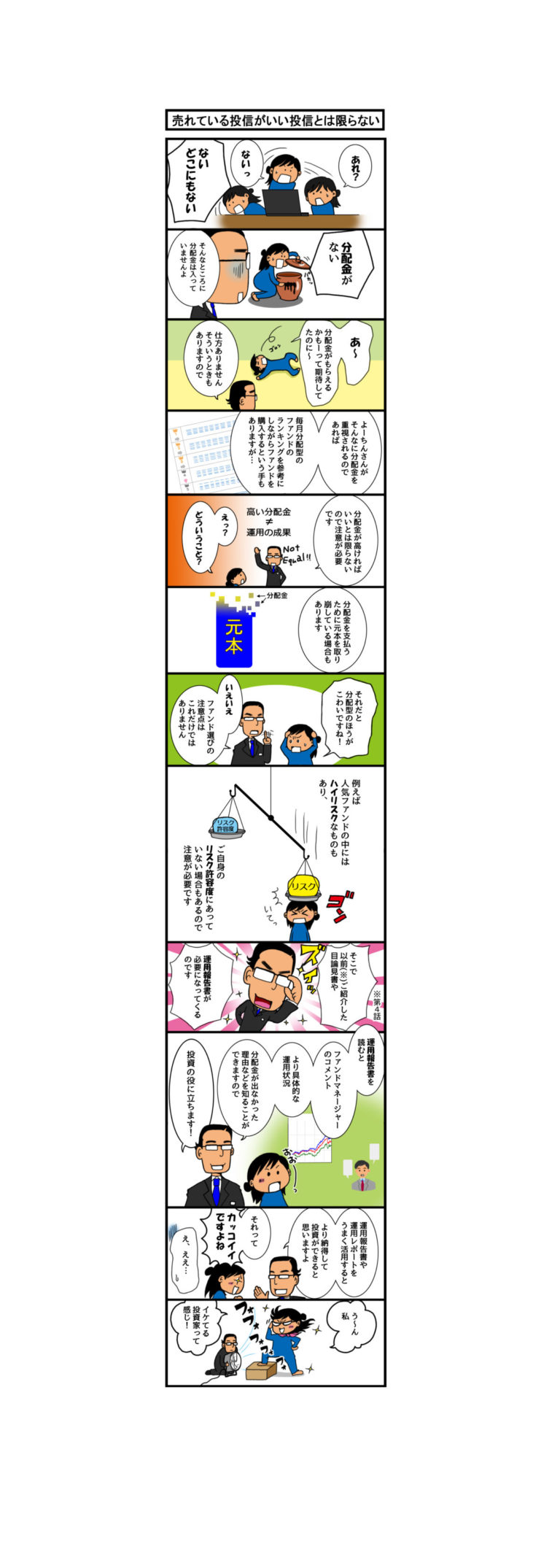

はじめてみて気になったのは、やはり分配金。

「国内リートがマイナスになりだし、8月に売却。他の3ファンドは順調にプラスになっていきました。が、分配金が入るものだと思い込んでいたため、決算日になっても分配金が入らずにガッカリしました」

よーちんさんはひとつの決断をします。

「とにかく分配金とやらをもらってみたいんだ!という気持ちだけで、毎月決算型のファンドを1万円分購入しました。1ヶ月にもらえる分配金は190円程度ですが、もらえたので満足です」

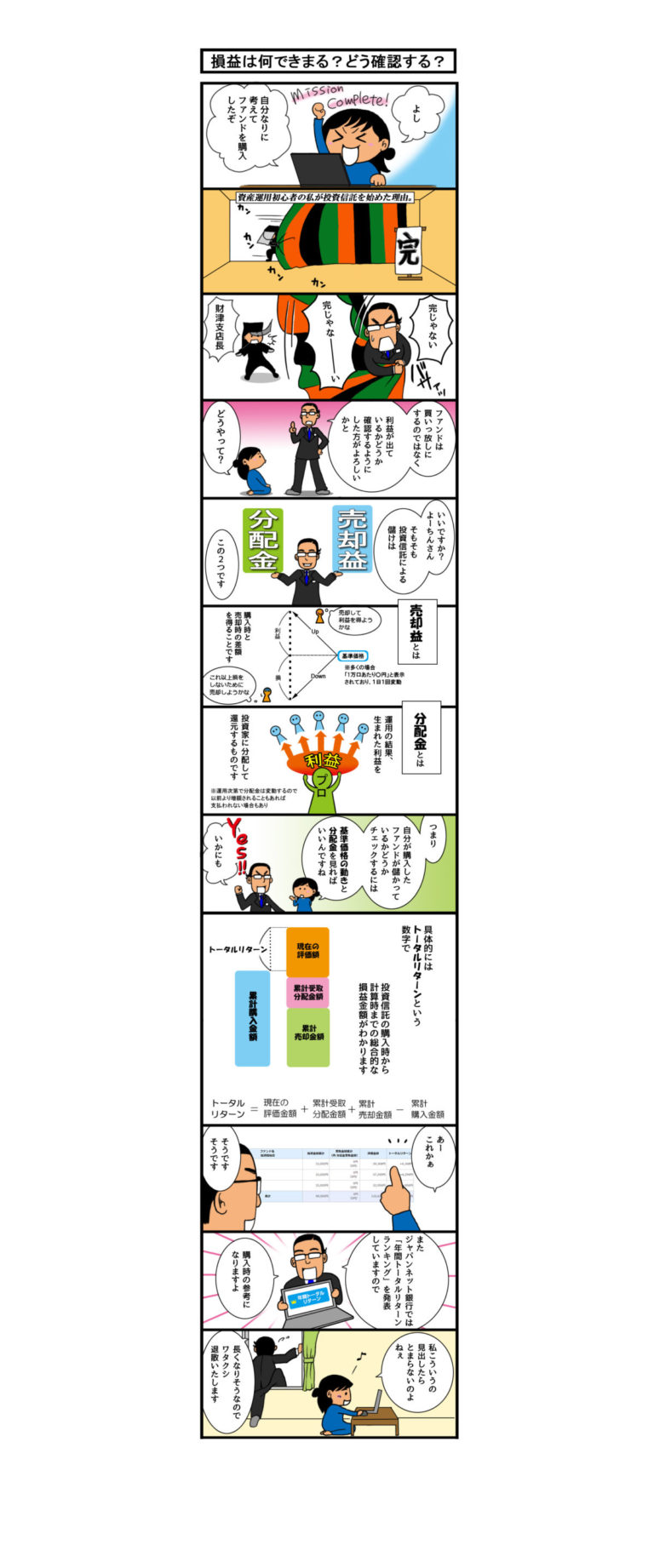

分配金狙いのスポット購入、そんな時もトータルリターンのチェックは忘れなかったそうです。

「基準価格がどんどん下がっているので、毎月決算型のファンドはそのうち売却すると思います。トータルリターンはいつもマイナスですし。分配金だけを見て判断せずに、トータルリターンを常に意識しています」

投資信託は、自分でリスクを負える金額をあらかじめ決めておき、トータルリターンをチェックしながらコツコツと利益を積み上げていくことが大切です。

「今後はトータルリターンランキング等を参考に、もっといいファンドを追加して積み立てていこうと思っています」

これまでの経験を活かしながら、今後の運用計画を練っているよーちんさん。これからも自分のペースで、投資信託を続けていくとのこと。

少額から、コツコツと、自分のペースで続けられる投資信託。資産運用の手段のひとつとして、ためしにはじめてみたらしっくりきた、という方は意外と多いのかもしれません。

▶ジャパンネット銀行サイト「JNB投資信託」へ

【投資信託に関するご注意】

投資信託は預金ではありません。したがって、投資信託は預金保険の対象ではありません。投資信託には、元本保証および利回り保証のいずれもなく、元本割れが生じるリスクがあります。お取引には所定の手数料がかかります。ご購入の際には、約款および各ファンドの「目論見書(投資信託説明書)」、目論見書と一体となっている「目論見書補完書面」を必ずご確認ください。このご案内は情報の提供のみを目的としており、投資または特定の商品を勧誘するものではありません。銘柄の選定など、投資にかかる最終決定は、お客さまご自身の判断で行っていただきますようお願いいたします。

株式会社ジャパンネット銀行 /登録金融機関 関東財務局長(登金)第624号

日本証券業協会、一般社団法人 金融先物取引業協会加入

田中よーちん/著 ぐっどうぃる博士/監修

引きこもり・低スペック・オタク女子の著者が、40歳を目前に婚活を決意。波乱に満ちた婚活ライフの果て、ついに現れた結婚相手とは……? 同世代女性の熱い共感を呼んだコミックエッセイ。