「あなたの将来の不確実性」は数字で表現できる! /お金は寝かせて増やしなさい⑨

公開日:2020/9/17

投資のプロではないフツーのサラリーマンが15年実践してきた、個人投資家目線の「お金の増やし方」を指南。

インデックス投資って何? 投資信託のメリット・デメリット、運用は何をすればいい? …これから始める人にもわかりやすく投資術と心構えを紹介します。『お金は寝かせて増やしなさい』(水瀬ケンイチ/フォレスト出版)からの試し読み連載です。

お金の世界で使われる「リスク」という言葉の意味

リスクの話が出ました。そもそも、リスクってなんでしょうか。

普段、私たちが生活やビジネスのなかで使うリスクという言葉は、「危険」や「危険度」といったようなマイナスの意味を持っています。「リスクを避けろ」というように使われています。「卵をひとつのカゴに盛るな」という格言も、卵が全部割れてしまう危険性についての教えです。

でも、面白いことに、金融の世界ではリスクの定義が少し違います。

金融の世界では、リスクとは、「将来の結果の不確実さ」のことを表します。

振り子が左右にブラブラ揺れているのを想像してください。

ちょこまかと小さく左右に揺れる状態を「リスクが小さい資産」だと思うとイメージしやすいかもしれません。反対に、ゆらーり、ゆらーりと左右の揺れ幅が大きな状態を「リスクが大きい資産」だと思ってください。

リスクは、この振り子の「揺れ幅」のことだと考えればイメージしやすいでしょう。

振り子の揺れ幅なので、右方向にだけ大きく揺れて、左方向にはまったく揺れないということはありません。高いリターンを期待できる資産は、同時に大きなマイナスを被こうむる可能性と表裏一体であることも表しています。

将来の結果の不確実さという意味では、損する方向だけでなく、儲かる方向にも当てはまります。リスクとは、損するマイナスの可能性であると同時に、得をするプラスの可能性でもあるのです。実は、前述のリスク許容度のパートでも「±○○%」とプラスとマイナスの両方で表現していたのは、そういう意味だったのです。

「将来の不確実性」のリスクは数字で確実に表現できる

そしてこのリスク、定性的な概念ではなく、定量的に「数字」で表せます。

株式市場はふらふらと適当な値動きをしていて、一見予測不能です。金融のプロですら、その値動きを捉と らえて確実に儲けることはできないというのが現実です。

この捉えどころのない対象に対して、「統計学」の手法を使って、リスクを数字で表してみようと考えた人がいました。

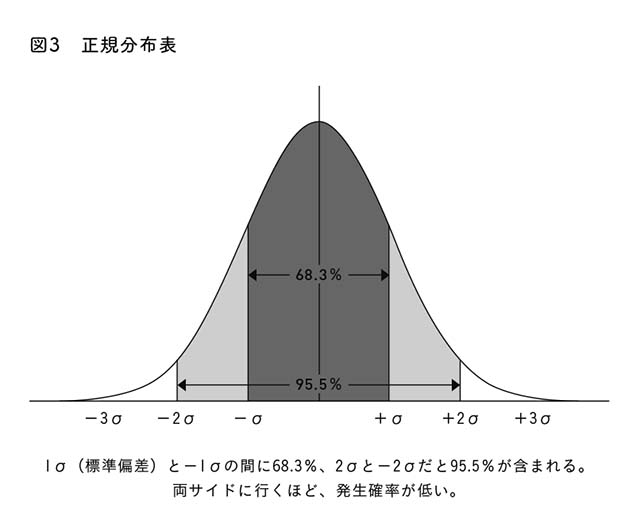

ちょっと難しい言葉ですが、「将来の結果の不確実さ」のことを統計学では「分散」といい、その度合いのことを「標準偏差」といいます。分散や標準偏差は、過去のデータさえあれば、数学的に計算ができます。

リスク(標準偏差)は「○○%」と数字で表せるのです。

たとえば、「リスク(標準偏差)10%」という投資商品は、1年後に、平均値から±10%以内に68・3%の確率で収まり(1標準偏差)、± 20%以内に95・5%の確率で収まり(2標準偏差)、±30%以内に99・7%の確率で収まる(3標準偏差)と考えます(リターンは正規分布するという前提で考えます)。

期待リターンも数字でズバッと表現できる

でも、金融市場をリスク(標準偏差)だけで捉えることはできません。

もうひとつ必要になる指標が「期待リターン」です。

「期待リターン」とは、その投資対象に投資した場合に、1年後に実現する可能性が最も高いと考えられるリターンのことです。

期待リターン「+○○%」とこちらも数字で表せます。先ほどのリスクの説明で、「平均値から±10%以内に68・3%の確率で収まり……」という説明が出てきましたが、この「平均値」にあたる基準点が「期待リターン」です。

ただ、期待リターンはリスクのように過去のデータだけで計算できるというものではなく、過去のデータはもちろん参考にしつつも、将来の見通しや別の理屈も勘案するべき数字です。

推計方法は何通りかあり、これが正解というものはありません。

経済成長率やインフレ率を元にして推計する方法や、株式市場の益利回りをもとに推計する方法などがありますが、個人投資家がこれを推計することは難しいです。プロたちの予測を利用させてもらいましょう。

ただ、過去のある一定期間の実績リターンを、そのまま期待リターンにあてはめるのは不適切だということだけは覚えておいてください。相場が好調なときには高くなって「借金してでも投資しろ!」とか、相場が低調なときには低くなったり、ときにはマイナスになり「投資からは一切手を引いて預貯金だけにしろ」など、相場状況に左右され、一貫性のない投資に振り回されることになってしまいます。

いずれにしても、期待リターンを個人が自分で推計するのは難しいので、実際は、簡便法として年金基金などのプロが算出した期待リターンの数字で代用するのが現実的です。

私のインデックス投資仲間でも、公的年金のデータをそのまま使っている方から、複数の機関投資家のデータを平均して使っている方、プロのデータをもとに独自の味付けをしている方など、皆さん工夫しているようです。

インデックス投資は究極の分散投資

さて、「リスク(標準偏差)」と「期待リターン」の2つの数字があれば、世の中にある多種多様な資産クラス(資産の大まかな種類)や個々の金融商品を、同じ指標で横並びに比較できるようになります。

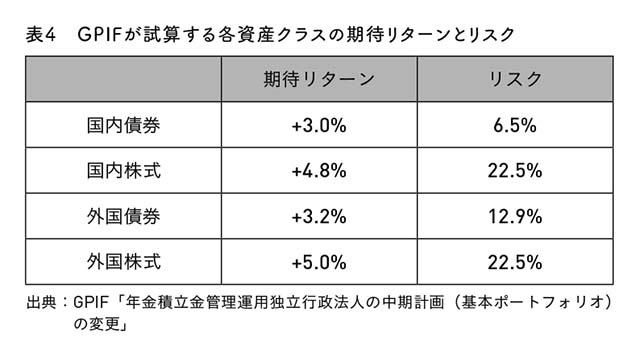

たとえば、日本の公的年金を運用しているGPIFでは、国内外の株式・債券について、表4のように見込んでいるようです。

こうして、各資産クラスの期待リターンとリスクを横並びで見ると、「なんだ、外国債券は、国内債券と期待リターンがあまり変わらないくせに、リスクは2倍近く高いのか……」というような比較ができて面白いですね。

ここまで、リスクと期待リターンを見てきましたが、これがわかると、投資家が活用すべき「分散効果」の地味なすごさがわかるようになります。

分散効果とは、簡単に言えば、値動きの違う投資対象を組み合わせることで、リスクを下げることができる効果のことです。違う値動きが相殺されて、マイルドな値動きになるということです。

「そんなの当たり前じゃん?」とお思いの方もいらっしゃると思いますが、話はここで終わりません。

たとえば、期待リターンが5%の投資対象が10銘柄あったとすると、これら10銘柄を組み合わせると、なんと期待リターン5%は「維持」したまま、リスク「だけ」を下げるという、投資家にとって実に都合のよいことが実現できるのです(リスクの下げ幅については相関係数というまた別の指標によりますが)。

ちなみに、期待リターンとリスクというパラメータを利用した分散効果の理屈は、米国のハリー・マーコウィッツの「平均分散アプローチ」(mean- variance approach)で統計的・確率的に解明されており、彼はその功績でノーベル経済学賞を受賞しています。理屈そのものに興味(あるいは疑い)がある方は、原典をひもといてみてください。

さて、難しい理屈はさておき、金融市場において、「分散効果」のように誰もが簡単に再現でき、かつ強力に通用する法則は、実はそう多くありません。

個人投資家がこれを使わない手はありません。

ここまでの話で、勘のよい方なら、「もしかしたらインデックスって究極の分散投資対象なんじゃないの?」と気づかれるかもしれません。

そのとおりです。

インデックス投資の投資対象であるインデックスは、平均株価であったり平均債券価格であったりするので、インデックスそのものが何十〜何千銘柄の株式や債券などに分散された成果物だといえます。

さらに、私が推奨するインデックス投資では、国内、先進国、新興国の各資産クラスのインデックスを組み合わせます。

インデックス投資は、「分散効果」を最大限に活用した投資法なのです。

では、いったいどんなインデックスの組み合わせがよいのでしょうか?

【次回に続く】