日本は賃金的に「負け組」? 預貯金だけでは老後資金の形成は難しい!?/年収300万円FIRE

更新日:2022/7/21

早期リタイアなんて高所得者だけの特権?――いいえ、その考えは間違いかもしれません。

山口貴大著の書籍『年収300万円FIRE貯金ゼロから7年でセミリタイアする「お金の増やし方」』を参考に、あなたも“労働に縛られない生き方”を目指してみませんか。

リモートワークの普及や働き方改革がすすみ、ライフスタイルの選択肢が増えています。「FIRE」とは経済的な自立を実現させて、仕事を早期に退職する自由な生き方のこと。本書では、年収が低くてもFIRE達成可能な「お金の増やし方」をわかりやすく解説します。これでお金の心配をしなくていい自由な生活も夢じゃない!?

日本では会社員の給料が30年近く上がっていません。給料以外の収入源を確保するにはどうしたらよいのでしょうか。

※本作品は、山口貴大著の書籍『年収300万円FIRE貯金ゼロから7年でセミリタイアする「お金の増やし方」』から一部抜粋・編集しました

なぜ、日本で投資は「マスト」になったのか?

「これからの時代を生き抜くには、投資は絶対に必要!」といわれています。

そのきっかけの1つとなったのが2019年6月に金融庁が「公的年金だけでは老後資金が不足して、30年間で約2000万円の預貯金の取り崩しが必要になる」という主旨の発表をしたことではないでしょうか。

ずいぶん、さまざまなニュースで「老後2000万円問題」として取り上げられたので、記憶している方も多いことでしょう。

2000万円といえば、一般の人にとっては大金です。ちょっとやそっとのことでつくれるお金ではありません。

ただし、これをきっかけに、それまで投資とは無縁だった人たちが投資に関心を持つようになったのは、思わぬ副産物だったと私は思っています。

では、どうして投資が必要なのか、その理由を見ていくことにしましょう。

賃金的に「負け組」すぎる日本

まずは「給料が上がらないこと」です。

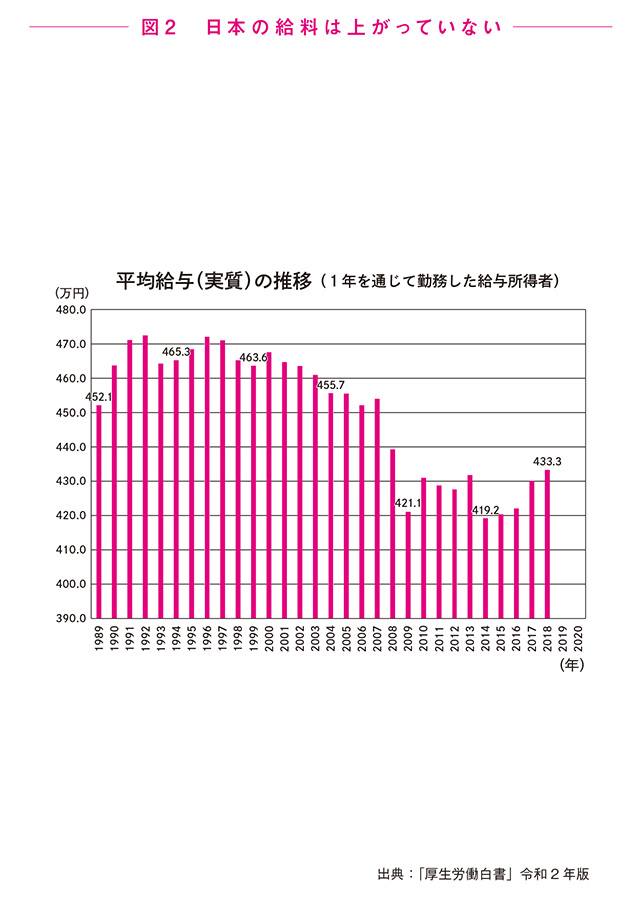

次ページの図2を見てください。この表の始まりは1989年で、当時の給与所得者、すなわち会社員の平均給与(年収)の額は452.1万円でした。

ところがそれから29年後の2018年の平均値は、というと433.3万円。約20万円も下がっています。

国の経済が成長すれば、企業の収益が増え、会社員の賃金は上昇します。

ところが、みなさんもよくご存じのように、日本では平成のはじめにバブルが崩壊して以降、長く経済が低迷しました。

また、かつて日本の主要産業といわれた製造業が日本国内の工場を閉じ、人件費の安いアジアに生産拠点を移しました。

1990年代後半のバブル崩壊後に大学を卒業した、いわゆる「就職氷河期世代」の方々が40代になった今でも非正規雇用のままというケースも社会問題になっています。

そうしたことが如実に表れているのが、図2のグラフです。

では、他の国はどうなのでしょうか? 他国の給与の推移も見てみましょう。

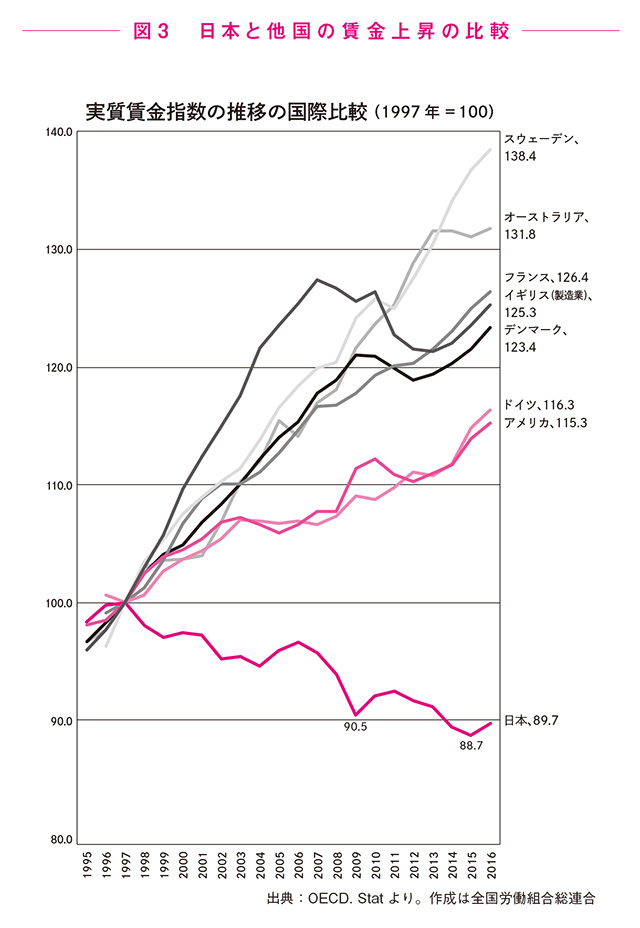

次ページの図3は全国労働組合総連合が作成した、欧米の先進国と日本の「実質賃金指数の推移」です。1997年を100として、2016年までの各国の賃金指数の推移を折れ線グラフで比較しています。

1997年の平均年収を100とした場合、日本以外の欧米諸国を見てみると、トップのスウェーデンは約20年間で138.4と38ポイント以上も上昇。最も低いアメリカでも115.3まで上昇しています。

ところが、日本だけは89.7と、1997年の水準さえも割り込んでしまっているのです。

そういえば、先頃、アメリカのスターバックス コーヒーのアルバイトの時給が、日本円に換算すると1900円にもなるというニュースもありました。

「日本のスタバの倍以上!」と反響を呼んでいましたね。

日本は安全でいい国だといわれます。日本人に生まれただけで「人生、勝ち組」とさえ、いわれてきました。

むろん、トータル的に見れば日本という国は決して悪い国ではなく、素晴らしい国ですが、こと給料の伸びということに関していうと「ちっともよくない」ことがおわかりいただけたでしょうか。