新NISAのポイントは「売却」! 生涯使える投資枠の運用方法/新NISAを最大限使いこなすにはどうすればいいですか?

公開日:2024/2/2

2024年1月から「新NISA」がスタートしました。皆さん、もう始めてますか?

新NISA、実は今までのNISA(一般NISA、つみたてNISA)よりも使い勝手が非常に良くなりました。ある程度自由にお金を引き出したり、入金したりできるようになったんです。

とはいえ環境は人それぞれ。年齢、家族構成、雇用形態などによって新NISAの活用方法も変わってきますよね。基本的な「新NISA」の知識を得ても、それをどう自分のライフプランに落とし込んでいけばいいのか分からない…そんな人にオススメなのが『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』です。

本書では非常に具体的な人物像を例に、新NISAの活用方法を紹介しています。例えば…20代独身「趣味にお金を使い続けながら老後資金2000万円確保したい」、30代シンママ「子ども2人の教育費を確保しつつ資産形成もしたい」、50代預貯金ゼロ「老後に向けていまから投資を始めても間に合う?」などなど。20~60代の、計17人ものケースの資産運用をシミュレートしています。

新NISAが気になっているけど、なかなか手が出なかった人には心強い1冊となること間違いなしです!

※本作品は『新NISAを最大限使いこなすにはどうすればいいですか? 目的別・年代別のシミュレーションで徹底解説』(花村泰廣/日本実業出版社)から一部抜粋・編集しました

2-2 使うときに資産を売却して、現金化するスキルを磨こう

必要に応じてリスクの調整を

今後の投資は売却スキルが必要になる

前の項で「投資する仕組みをつくることが重要」と述べましたが、仕組みをつくった後はほったらかしで何もしなくてよい、というわけではありません。つみたてNISAはよくも悪くも20年という期限があり、投資額も少額に限定されていたため、「ひたすら積み立てる」というスタイルでもあまり問題ありませんでした。しかし、新NISAは生涯使え、投資できる額も大幅に増えます。さらに売却しても非課税投資枠が復活するという特徴がありますので、「積み立てる」だけでなく、「使う」ことも念頭においた運用が必要になってきます。

具体的には、通常は積み立てで投資しつつ、教育費や住宅資金などにお金を使う予定が見えてきたら、必要な分を売却して現金を確保する、あるいはリスクを調整していくという具合です。将来的には老後になったら積み立てを終え、生活費として取り崩していくステージに入ります。

ここでは、新NISAで覚えておきたい売却パターンやリスク調整の方法について、いくつかご紹介します。

必要なタイミングが近づいたら現金化する

最もシンプルなのは、「資産を売って現金化する」方法です。必要なタイミングが近づいたら、売却して利益を確定します。どのくらい前に売却すればよいかは、目的や、ほかの資産の状況などによって変わってきますが、使うタイミングの3年前くらいになったら現金化を意識しておくとよいでしょう。

3年より短くなると、もし景気が悪くなって相場が大きく下落した場合、使うタイミングまでに資産が回復する時間を十分に取れないためです。特に、子どもの教育費は使うタイミングが動かせないため、「待った」ができません。300万円を投資で用意するはずが、200万円しか出せなかったということにならないよう、計画的に現金化することをおすすめします。

あらかじめ設定できるケースもありますが、売却は自動的に積み立てられる購入と違い、基本的には手動です。インターネットで手続きができる金融機関の場合なら「売却」ボタンを押して、「口数」または「金額」を選ぶだけなので操作は簡単ですが、タイミングには迷います。相場がよいときは「もう少し待てば、もっと儲かるのでは」と欲が出たり、相場が悪いときは「いま売らないともっと下がるかも」と焦ったりと、感情が揺さぶられるためです。

解決策の1つとしては、タイミングを狙わず、利益金額や目標金額との比較を見て行うことです。

最大限の利益を狙うのではなく、「このくらい利益が出ていたら売却しよう」などのルールを決め、淡々と実行するのがポイントです。欲を出して最大限の利益が出るタイミングを狙おうとすると、思わぬ暴落に巻き込まれるリスクがあります。実際、投資のプロほど、自分の決めたルールを徹底的に厳守しています。相場や感情に流されないルールを持つことで目的を達成でき、結果的に納得できる投資になるはずです。

リスクを下げて運用する

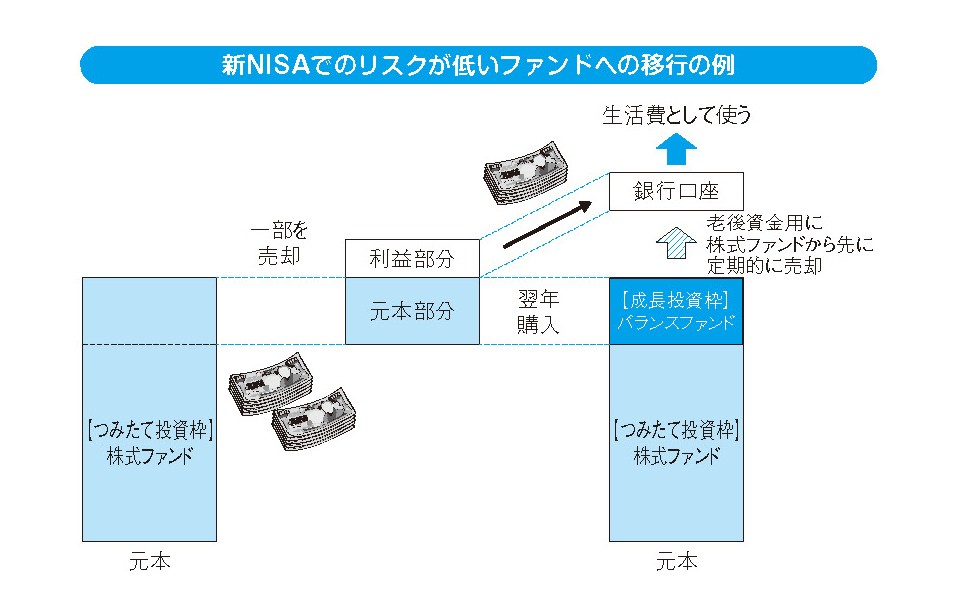

教育費のように、使うタイミングが決まっているものは売却して現金を確保するのが基本的な考え方ですが、リスクを下げて引き続き運用し、使うタイミングぎりぎりまで資産を増やす道もあります。こうした場合、新NISAの資産をいったん売却して、そのお金で債券型やリスクの低いバランス型のファンドを改めて新NISAで買い直していく、という手段があります。

上の図表をご覧ください。これはつみたて投資枠を使って、株式型のファンドを運用してきた人が、リタイアが近くなり、債券等を含んだ、リスクがより低いバランスファンドに切り替えることを想定した例です。低リスクのファンドに切り替えることで、大きな値下がりを避けながら老後も運用を続けることができます。

こうすることで、運用によって少しずつお金を増やしながら、取り崩していけるので、一気に現金化してしまうより、資産が長持ちする可能性があります。

具体的なステップとしてはまず、つみたて投資枠で買ってきた株式ファンドの一部を売却します。次に、その現金化したお金で、債券などを含んだ、リスクが低めのバランスファンドを成長投資枠で買うのです。

もし、新NISAの生涯投資枠を使い切ってしまっていた場合でも、売却した資産の元本部分は、翌年に非課税投資枠が復活しますので、その分だけは投資をすることができます。利益部分については、そのまま現金で取り置き、生活費として使ってはいかがでしょうか。

成長投資枠は年間240万円まで投資できますので、たとえば60歳から毎年240万円ずつ資産を移動させれば、64歳(5年)で元本1200万円分をリスクの低い状態に切り替えることができます。

なおこのケースでは、老後の資産は、株式ファンドとバランスファンドが混在することになります。こうした場合、資産の取り崩しは、リスクがより高い株式ファンドから行うのも、1つの考え方です。株式ファンドから減らしていくことで、資産全体のリスクをさらに下げていくことができ、より安定的な運用が可能となります。

定額・定率で売却できるサービスを使う

売却を手動ではなく、自動で行えるサービスもあります。一部のネット証券が提供する「定期売却サービス」です。これは、たとえば毎月資産残高の5%ずつ、あるいは10万円ずつといった具合に、指定した定率、または定額で売却してくれるものです。積み立てで購入したときと同じように、自動的に売却してくれるので非常にラクですし、感情に揺さぶられることもないので合理的に現金化ができると思います。

特にこのサービスの活用が期待できるのは、老後での資産の取り崩しです。毎月、一定額を取り崩し、年金の足しとして活用するのにちょうどよいと思います。管理の面でもラクなので高齢になってからも安心です。リタイア期に株式ファンドからバランスファンドに少しずつ移し替え、そこから「定率」もしくは「定額」で取り崩していくという組み合わせもよいでしょう。

では定率と定額、どちらがよいでしょうか。定率で引き出すと、相場が悪く資産残高が減少したときは少なく売却されるので、資産が長持ちします。しかし、受け取れる金額が常に変わってくるため、生活費としては使いにくいかもしれません。資産残高が減ってくると、受け取れる額が少なくなる点にも注意が必要です。

一方、定額での取り崩しは、毎月一定額を受け取れるのでわかりやすいのがメリットです。しかし、相場が悪く資産残高が減ったときも定額で削られるため、資産寿命は定率より短くなる場合があります。

資産の寿命を長くさせたいなら定率、毎月決まった額を受け取りたいなら定額での売却ですが、どちらが合うかは、資産残高や家計の状況などによって変わってくるので、そこで判断するしかありません。なお、第3章、第4章でご紹介する資産運用のシミュレーションでは、わかりやすさを優先し、定額での取り崩しとしています。

隔月で分配金が出るファンドを使う

売却という形をとらず、分配金の出るファンドを使って、定期的に現金を受け取ることもできます。成長投資枠では、毎月分配型の投資信託は対象から除外されますが、2か月に一度や半年に一度といった頻度で分配金が出るタイプの商品は対象となっています。たとえば隔月分配型のバランスファンドなどもあります。

分配金が出るタイプのファンドは、売却するのと同じ効果が得られるため手間がかからないのがメリットです。リタイア期に資産の移し替えを行う際、こうした分配型のファンドに移しておき、定期的にお金が入ってくる仕組みにするのもありでしょう。公的年金は偶数月に支給されますので、奇数月に分配金を受け取れるファンドを選ぶと生活費のやりくりがしやすくなります。または、隔月で払い出される分配金を口座にためておき、リフォームなどまとまったお金が必要となったときに使うといった活用方法も考えられます。

投資するタイミングによっては、分配金が出るファンドは分配金のために元本を削ることもありますが、元本の払い戻しなので、決して損をするわけではありません。

投資は前半より後半を気にするべき

いずれにしても、新NISAの投資で気にしなければいけないのは、前半よりも後半です。最初のうちは資産を成長させるために積み立てを続けることに専念すればよいのですが、資産を実際に使っていく後半は、売却の手法、金額、プランを考える必要があります。ですから、積み立てしている間に投資スキルを磨いていくことがとても大切です。

といっても、細かい投資の勉強をしろという意味ではなく、資産が上がったとき、下がったときにニュースをチェックしてみたり、関心のあるテーマができたら、どんなファンドがあるか調べてみたりするだけで十分です。値動きに慣れ、資産価格に影響した背景を自分なりに考えることで、投資経験が磨かれていきます。

避けたいのは、「とにかく積み立てを続けるだけ」と、完全にほったらかしにしてしまうことです。投資経験を磨かないまま積み立てを続けてしまうと、リスクコントロールができなくなってしまいます。

仮に、コツコツ投資した資産が順調に増え、定年を迎えるころには3000万円くらいになっていたとしましょう。その時点でもし、リーマンショック級の大きな経済ショックがきて資産が1500万円くらいに減ってしまったとしたらどうでしょうか。

これから使う段階で、3000万円あったものが、半分に減ってしまったら、相当つらいはずです。もう投資などしないと、資産運用をやめてしまいかねません。それでは老後のインフレ対策ができなくなってしまい、別のリスクを負うことになってしまいます。

もちろん、チェックのしすぎで疲れてしまっては逆効果ですが、値動きの上下や世の中の動きに関心を持つことで、投資に対する免疫や判断力がついていきます。自分の知識を増やすつもりで資産に向き合っていくスタンスを持つと、後半の投資に大きく役立ってくるでしょう。

<第3回に続く>