「収入」「課税所得」「手取り」3つを把握することで、お金のリテラシーがグーンと上がる!/会社員のためのお金のキホン

公開日:2022/8/28

食品や電気代など、さまざまなものが値上がりし、家計は火の車! 将来に備えてお金を貯めたくても、なかなかお金が貯まらない…という方は多いのではないでしょうか。

今回ご紹介する『図解 会社員のためのお金のキホン』では、ファイナンシャルプランナーの著者・井上ヨウスケさんが会社員だからこその特権が生かせるお金の「貯め方」「使い方」「増やし方」「稼ぎ方」を図解とともに解説します。

お金に不安を抱いている方も知識を活かし、プランニングが出来れば、無理なくお金を増やすとこができます。しかも、老後も決してギリギリの生活水準で耐えるのではなく、ちゃんと満足度の高い生活を送ることができるでしょう。『図解 会社員のためのお金のキホン』を参考に、会社で働きながら自分らしく生きていけるマネープランを立てましょう!

「収入」「課税所得」「手取り」の違いとは? 給料の正体を知り、把握すると、税金についても理解できる。

※本書は、2022年6月時点の情報をもとに執筆・構成された書籍です

※本作品は井上ヨウスケ著の書籍『図解 会社員のためのお金のキホン』から一部抜粋・編集しました

「収入」「課税所得」「手取り」3つの違いを知る

所得・手取り・額面の違いって? 給与の正体を知ると、リテラシーはジャンプアップ!

突然ですが、あなたの「収入」はいくらですか? 手取りではなく「収入」です。「うーん、銀行に振り込まれる金額は分かるけど……収入って何?」という方が大半ではないでしょうか。

「収入」「給与所得」「課税所得」「手取り」など、さまざまな言葉がありますが、それぞれちゃんと意味があります。ちょっと面倒ですが、これを把握しておくと、税金についても理解でき、お金のリテラシーがグンと上がるので、頑張ってマスターしましょう! お手元に「給与明細」と「源泉徴収票」を用意してもらえると、より分かりやすいと思います。

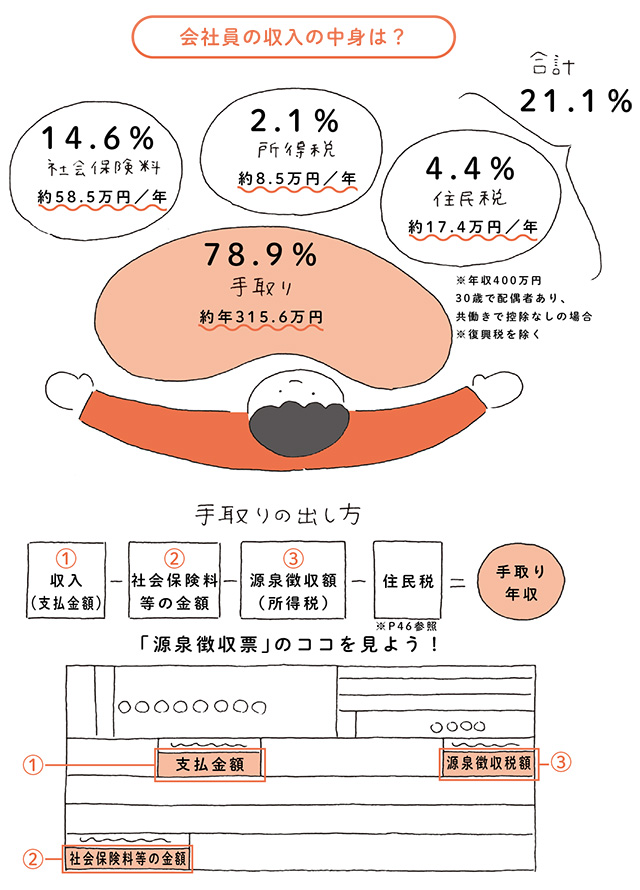

「収入」はもらっているお金、全部のこと

「収入」とは、賞与や残業代などを含み、会社から支払われるお金の全部を指します。源泉徴収票の「支払金額」に書かれている金額です。「額面」「税引き前」とも呼ばれ、社会保険料や税金などが天引きされる前の金額です。単に「年収」や「月収」というときは、この「税引き前」の金額を指します。まずこれを押さえましょう。ちなみに、天引きされる社会保険料などは「控除項目」とも言われ、給与明細には控除項目ごとに控除額が記載されます。

「課税所得」を知れば、「もらい損ね」をなくせる

「給与所得」とは税金の計算に利用するもので、収入から一定の金額を引いた所得です。一定の金額は正確には「給与所得控除」といい、会社員の必要経費とみなされているものです。控除の金額は決まっており、収入が180万円超~360万円以下は収入×30%+8万円、360万円超~660万円以下は収入×20%+44万円です。会社員は自営業と違い、経費を引くことができないので、このように一定の金額を先に引いてくれるのです。

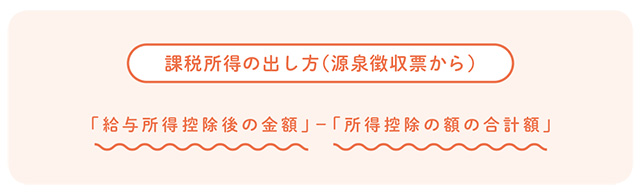

次に覚えておきたいのが「課税所得」です。「課税所得」とは、給与所得から扶養控除や医療費控除といった「所得控除」を引いたあとに残った金額で、所得税を計算するベースとなる数字です。

課税所得が重要な理由は2つあります。ひとつは税金の節約に役立つから。もうひとつは補助金や助成金の「所得制限」の判断に使われるからです。

もし、所得制限より1円でも多いと対象外となってしまうため、ボーダーラインにいるならできる対策をしたほうが得です。つまり、とても大事な数字なのですが……なんと、どこにも書いてありません! 源泉徴収票があれば、簡単に出せるので、自分の課税所得がいくらか確認してみましょう。

「課税所得」を減らせば、税金も減る!

「課税所得」が多いと、所得税も多くなります。逆に、「課税所得」を減らせば、所得税は減らせるので、節税は「課税所得を減らすこと」がポイントです。

会社員の場合、これができるのが年末調整で申請する「所得控除」です。生命保険料控除や扶養控除、そしてiDeCoなど使える控除はフルで使うのが節税の極意。毎年もらさずに提出しましょう。詳しくは、第3章で解説します。

よいマネープランは、「手取り」を正しく知ることから

手取りは、収入から税金や社会保険料を引かれた後、実際に会社員が手にすることができる金額です。これも、どこにも記載がないので、次のページを参考に、正しい年間の手取り額を出してみてください。

当たり前のことですが、会社員が自由に使えるお金は、この「手取り」です。マネープランは、この「手取り」をいかに上手に分配していくかにかかっています。

住宅ローンを組む際は、どのぐらいの返済額なら無理がないのか。年間で使える手取り額から、自分はいくら老後に仕送りするのか。第2章では、ここをしっかり考えていきます。