病気やケガで長期間仕事を休むとき…会社員のピンチを救う「給付金制度」とは?/会社員のためのお金のキホン

公開日:2022/8/27

食品や電気代など、さまざまなものが値上がりし、家計は火の車! 将来に備えてお金を貯めたくても、なかなかお金が貯まらない…という方は多いのではないでしょうか。

今回ご紹介する『図解 会社員のためのお金のキホン』では、ファイナンシャルプランナーの著者・井上ヨウスケさんが会社員だからこその特権が生かせるお金の「貯め方」「使い方」「増やし方」「稼ぎ方」を図解とともに解説します。

お金に不安を抱いている方も知識を活かし、プランニングが出来れば、無理なくお金を増やすとこができます。しかも、老後も決してギリギリの生活水準で耐えるのではなく、ちゃんと満足度の高い生活を送ることができるでしょう。『図解 会社員のためのお金のキホン』を参考に、会社で働きながら自分らしく生きていけるマネープランを立てましょう!

病気やケガ、介護や育児などで長期休む場合も会社員ならセーフティネットがある。給付金制度を賢く活かそう!

※本書は、2022年6月時点の情報をもとに執筆・構成された書籍です

※本作品は井上ヨウスケ著の書籍『図解 会社員のためのお金のキホン』から一部抜粋・編集しました

会社員は仕事を休んでも手当や補償のお金が出る!

病気やケガ、出産、育児に介護など、長期で休む場合は多くの給付金制度がある。賢くライフプランに活かそう

病気やケガで仕事を休むことになり、復帰の目処が立たない。収入が途絶え、住宅ローンや医療費で貯蓄がどんどん減っていく日々……。健康なときは考えもしませんが、「働けなくなる状態」は、誰もがある日突然、直面する可能性があるこわいリスクです。しかし、会社員にはそんな人生の大ピンチを救う強力なセーフティネットがあります。しかも、病気やケガだけではありません。出産や育児、介護などさまざまなライフイベントで仕事を長期離脱するときも、生活を支える手厚い保障が用意されているので、安心して休めます。

病気やケガで休むときは、1年半も手当が出る!

傷病手当金:健康保険から給与の2/3程度が支給に

病気やケガで仕事を休み、収入が入ってこない……。そんなときは健康保険から「傷病手当金」を受け取れます。1日あたりの金額の目安は、月給を30日で割った金額(以下、日給)の2/3程度で、連続して3日間休んだ後、4日目以降休んだ日数分(通算1年6カ月まで)支給されます。休んでいる間に給与を受け取っている場合は支給されませんが、傷病手当金より少ない場合は、差額が支給されます。

ちなみに、これは会社員のみが使える制度で、国民健康保険のフリーランスにはありません。

労災:休業補償が日給の8割出る

業務中、通勤中のケガ等については、傷病手当金は出ませんが、会社が加入する労災保険から休業補償を受けることができます。支給金額の目安は休業1日につき、月給を30日で割った金額の80%程度です。

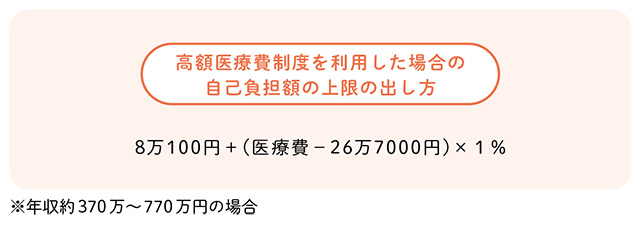

高額療養費制度:医療費が100万円でも月9万円程度

通常、医療費の窓口負担は3割ですが、手術や入院では高額の医療費がかかる場合もあります。しかし、そんなときも健康保険に加入していれば、一定額以上の負担が免除されます。これが、「高額療養費制度」です。この制度はフリーランスや自営業の方でも利用できます。

仮に1カ月で100万円程度の医療費がかかったとしても、負担する金額は一般的な収入(年収370万~770万円)の場合、月約9万円。がんなどで治療が長引き、1年間に何カ月も高額療養費制度を使う場合、4カ月目からは上限が月約4.4万円に下がります。

高額療養費制度は、いったん窓口で3割負担の額を支払ったあと健康保険に申請し、払いすぎた部分を還付してもらうのが基本ですが、先に「限度額適用認定証」の交付を受け、これを病院に提出しておくと、窓口で最初から上限金額までの支払いですみます。