出費スリム化の秘訣は? 出費を管理して、手元に残せるお金を増やそう/会社員のためのお金のキホン

公開日:2022/8/30

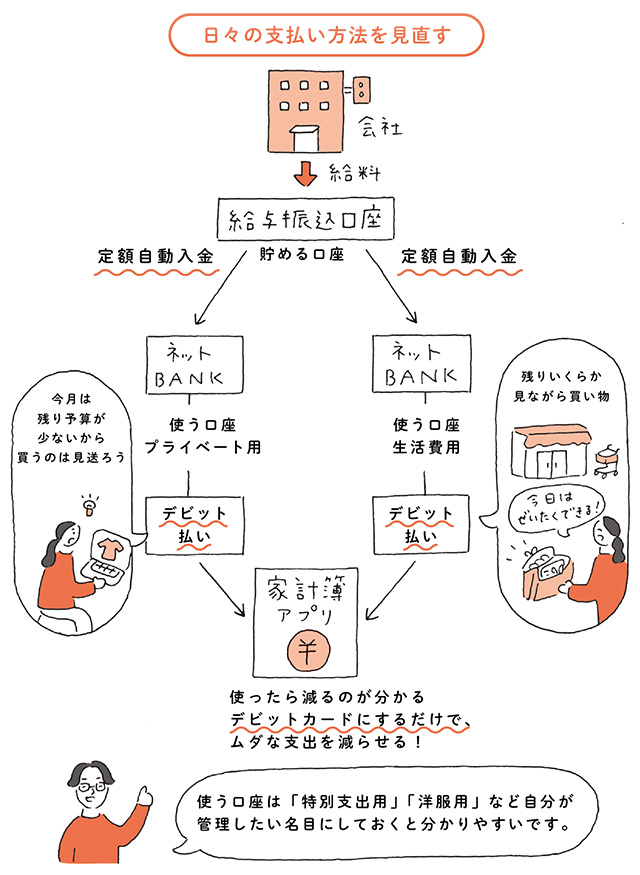

銀行口座を「財布」にすれば、管理はシンプルに

クレジットカードの引き落とし、現金の引き出し、固定費の支払いなど、お金が最終的に出ていく場所は銀行口座です。使う口座が多いと、全体でいくら使ったか分からなくなるので、できるだけ集約しましょう。

僕は銀行口座を「生活費用」と「プライベート用」の2つにしています。使いすぎを防ぎ、消費を可視化するためです。いずれもデビット機能つきのキャッシュカードに分け、スーパーもコンビニもネット通販も、すべてデビット払いにしています。デビット払いはレジでクレジットカードと同じように使えますが、その場で口座から引き落としされるので、「使った分だけお金が減るのが見える」のがメリット。口座がそのまま生活用の財布として機能するイメージですね。残高を見ながら買い物でき、自然と使いすぎに気をつけられます。どちらのデビットカードも家計簿アプリ「マネーフォワード」につないでいるので、明細も一元管理できます。家計簿をつけなくても、今月は何にいくら使ったか、知りたいときに確認できるので便利です。

クレジットカードをやめるだけで、支出は減らせる

今、「何にいくら使っているか分からない」「給料前はいつも苦しい」状態ならば、まずクレジットカードの利用を減らしてみましょう。カードは「後払い」で管理が難しく、支出がどうしても甘くなります。

「カードのほうが、ポイントが貯まってお得」といっても、1%の還元率なら年間100万円分使って、せいぜい1万円相当。支出が甘くなればすぐに相殺されるレベルです。それよりも、現金やデビット払いで「使えばお金が減る」仕組みにしたほうが、ひとつひとつの支出をシビアに判断でき、不要な支出を減らせるのは間違いありません。手元に残るお金の効果は、ポイントの比ではないはずです。

それに、意外と知られていないのですが、デビットカードにもポイントやキャッシュバックの還元があります。僕の使っているネット銀行のデビットカードは、1%の還元率です。他も0.5~2%など、クレジットカードに決してひけをとりません。キャッシュレス決済の利便性と、クレジットカードと現金のいいとこ取りができるので、とてもおすすめですよ。