投資する時に銘柄やタイミングよりも意識したいこととは? /お金は寝かせて増やしなさい⑩

公開日:2020/9/18

投資のプロではないフツーのサラリーマンが15年実践してきた、個人投資家目線の「お金の増やし方」を指南。

インデックス投資って何? 投資信託のメリット・デメリット、運用は何をすればいい? …これから始める人にもわかりやすく投資術と心構えを紹介します。『お金は寝かせて増やしなさい』(水瀬ケンイチ/フォレスト出版)からの試し読み連載です。

資産配分(アセットアロケーション)がすべての勝敗を決める

ここに、衝撃的なデータがあります。

「国内追加型公募投信の資産分配型ファンドにおけるポリシー・アセットアロケーションの説明力は、(1)リターンの時系列変動に関しては約90%、(2)ファンド間のリターン格差に関しては約70%、(3)ファンド間のリスク格差に関しては約95%、(4)リターン水準に関しては約95%である」

出典:小松原宰明「ポリシー・アセットアロケーションの説明力」

急に難しい言葉が出てきて「はぁ?」と思われたかもしれませんが、投資家の資産運用において、とても重要なことが書かれています。

要するに、「投資成果はアセットアロケーション(資産配分)でほとんど決まってしまう」ということです。

銘柄選択や投資タイミングではなく、資産配分によって投資成果がほぼ決まってしまうということなのです(正確には「ほぼ説明できる」ですが)。この論文以外でも、複数の論文で同様の研究結果が出ています。

実は、金融のプロの間では、このことはなかば常識になっています。

でも、「え? そんな話聞いたことないよ。銘柄選択とか売買タイミングが重要じゃないの?」という方、意外に多いのではないでしょうか。

おそらく、この結論は皆さんの直感とはかなり隔たりがあるのではないでしょうか。

従来の投資法は投資タイミング(安いときに買い、高いときに売ること)を図って儲けようという話ばかりですから。

それが、投資タイミングよりも資産配分が重要というのですから、にわかには信じられないかもしれません。私もこの結論を初めて知ったときには、まだファンダメンタル分析で投資しており、日々、買い時の株はないか、目を皿のようにして追いかけていたので、本当に驚きました。

それと同時に、今まで自分が必死にやっていたことは、資産配分の視点で見れば、「国内株式100%」の運用であり、どんだけ偏っていたのか……と思い知らされ、頭をハンマーで殴られたようなショックを受けました。

にもかかわらず、金融機関やマネー誌が発信する情報は、「次に騰(あ)がる注目銘柄はズバリこれ!」とか「スゴ腕ファンドマネジャーの相場予測!」とかそんな情報ばかりで、資産配分の重要性についての情報など私たちの耳にはほとんど入ってきません。

これは、いったいどういうことでしょう?

それは、金融機関が売りたい商品と、投資家が必要な商品が違うからです。

金融機関は、投資家の資産配分がどうなっていようがお構いなしです。自社の利益となる商品、利幅が大きな商品をすすめるだけです。むしろ、投資家が資産配分の重要性に気づいてしまうと、自社が売りたいものが売れなくなるので都合が悪いのかもしれません。

一方、投資家が必要な商品は、本来、金融機関のおすすめ商品とは関係がありません。個々人が目指す資産配分をつくるために、必要な資産クラスの商品を自分で選んでいくのが本来の形です。

さて、「資産配分とやらが重要なのはわかったが、実際にどうやって決めればいいの?」という疑問が当然出てくると思います。

資産配分を決定する「ひとつの大前提」

インデックス投資の観点で、資産配分を丹念に研究してきた結果、資産配分の決定方法には、「ひとつの大前提」と、大まかに「2通りの方法」があるようだということがわかってきました。

「ひとつの大前提」とはなにか?

それは、自分のリスク許容度=耐えられる最大損失額を「毎年○○万円の損失まで」とハッキリと把握し、その範囲に収まるように、資産配分をつくるということです。

よく、「将来の年金では生活費が○百万円足りないので、毎年○%のリターンが見込めるような資産配分を組みましょう」といった、将来の老後資金として必要な金額から逆算した、いわば「希望リターン」から資産配分を決めるような手順が紹介されていることがあります。

ただ、リターンから決めるとどうしてもリスクの理解が手薄になりがちです。運用期間中のリターンは年ごとに山あり谷ありの繰り返しになります。

この方法では、たまに訪れる深い谷(市場暴落局面)でリスク許容度を超えてしまい、つらくなって投資をやめてしまう恐れがあります。そうなると、挽回(ばんかい)のチャンスを迎えることなく、そこですべてが終了です。

実際、2008年のリーマン・ショックに端を発した世界金融危機では、多くの個人投資家が市場から去ることになりました。しかし、その後、2009年後半には新興国株式を中心に、世界の市場は力強くV字回復したので、市場に踏みとどまることができた投資家たちは、V字回復のリターンをたっぷりと享受しました。

何度も繰り返しますが、リターンではなく、リスクから資産配分を決めるという手順を間違えないでください。

資産配分を決定する「2通りの方法」とは?

資産配分を決める方法のひとつは、「世界市場ポートフォリオ」という考え方です。

世界各国の株式時価総額と同じ比率で、資産配分をつくるということです。

これは、米国のハリー・マーコウィッツから、ジェームズ・トービン、ウィリアム・シャープと続く、いわゆる「現代ポートフォリオ理論」の最終到達点である「株式市場そのものが唯一絶対の効率的ポートフォリオである」という結論をその根拠にしています。

「現代ポートフォリオ理論」は、その前提となる「効率的市場仮説(市場価格はすべての投資家の知識と期待を反映しているという理論)」さえ正しければ、最も効率的なポートフォリオは、一本道で同じ結論=世界市場ポートフォリオにたどり着くことが、数学的に証明されています。

インデックス投資家のなかにも信奉者が多い理論です。

今だったら、「MSCIオール・カントリー・ワールド・インデックス」というインデックスが、国内株式・先進国株式・新興国株式を含めた世界市場ポートフォリオそのものです。資産クラスごとに分けると、概算で、国内株式:先進国株式:新興国株式=1:8:1ぐらいになります。

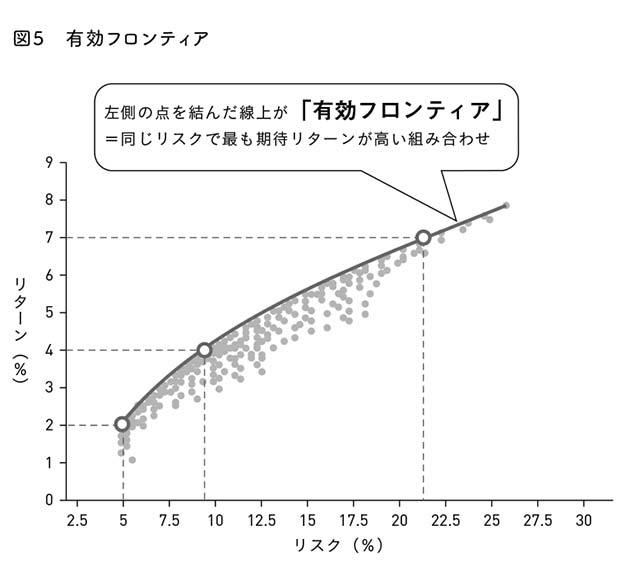

もうひとつの方法は、「有効フロンティア」という考え方です。資産クラスのリスク・期待リターン・相関係数から、リスクあたりのリターンが最も大きい(効率的な)組み合わせを計算する方法です。

投資家が選択可能な組み合わせ(投資機会集合)のなかで、最も有利な選択肢をつなぎあわせた境界線上の組み合わせを選ぶことになります。

図5で示すグラフの左側の点を結んだ線上が「有効フロンティア」と呼ばれ、同じリスクでもっとも期待リターンが高い組み合わせを示す場所です。この有効フロンティアの線上に乗るように、ツールで資産配分の組み合わせをいろいろ変えてみるとよいでしょう(後述する「ファンドの海」提供のツールでも試算できます)。

【この続きは本書で】